ประเด็นร้อนทางการเงินที่ถูกกล่าวถึงในช่วงนี้คงหนีไม่พ้นสภาวะการแข็งค่าของเงินบาท (ในที่นี้จะหมายถึงมูลค่าเมื่อเทียบกับเงินสกุลดอลลาร์สหรัฐอเมริกา (USD) ซึ่งตั้งแต่ต้นปี 2553 ที่ผ่านมา เงินบาทแข็งค่าขึ้นมาแล้ว 8.15% คือจาก 33.32 THB/USD ณ สิ้นปี 2552 มาเป็น 30.81 THB/USD ในช่วงบ่ายของวันที่ 10 กันยายน 2553 (ข้อมูลจาก Reuters)

ซึ่งน่าจะเกิดจากการส่งออกของประเทศไทยที่มีปริมาณเพิ่มสูงขึ้น กล่าวคือ ผู้ส่งออกขายสินค้าในต่างประเทศได้เป็นเงิน USD แต่นำมาใช้จ่ายในประเทศไทยไม่ได้ จึงต้องนำ USD มาแลกเป็น THB และเมื่อปริมาณความต้องการ หรือ Demand ที่มีต่อ THB มีสูงขึ้นจึงทำให้มูลค่าของ THB เมื่อเทียบกับ USD เพิ่มสูงขึ้น

และภาวะที่เงินบาทมีแนวโน้มแข็งค่าขึ้นนั้น ก็ไปจุดประกายให้นักลงทุนภายนอกประเทศต้องการนำเงินต่างประเทศเข้ามาแลกเป็นเงินบาทมากขึ้น โดยหวังว่าเงินบาทจะแข็งค่าขึ้นไปอีกเรื่อยๆ ซึ่งจะสามารถแลกเงินกลับเป็นเงินต่างประเทศได้ในจำนวนมากขึ้น (ได้กำไรจากการแลกเปลี่ยนเงินไปมา) และเงินที่ไหลเข้ามานั้น ก็มักจะไปลงทุนในสินทรัพย์ที่มีสภาพคล่องสูง เช่น หุ้น และตราสารหนี้ภาครัฐ ทั้งนี้ เพื่อจะได้ขายออกและแลกกลับเป็นเงินต่างประเทศได้รวดเร็ว จึงเป็นสาเหตุให้ตลาดหุ้นและตราสารหนี้บ้านเราร้อนแรงในช่วงที่ผ่านมา

อย่างไรก็ดี ทฤษฏีการเงินมีแนวคิดพื้นฐานว่าสภาวะการเงินที่เอนเอียงไปในทางใดทางหนึ่ง ก็มักจะเคลื่อนไหวเข้าสู่จุดสมดุลในระยะยาว จึงทำให้ผมนึกไปถึงเนื้อหาหลักสูตร CFA ในเรื่องทฤษฏี International Parity Relations (IPRs) ซึ่งน่าจะเป็นประโยชน์กับผู้อ่านและสอดคล้องกับประเด็นในปัจจุบันได้เป็นอย่างดี

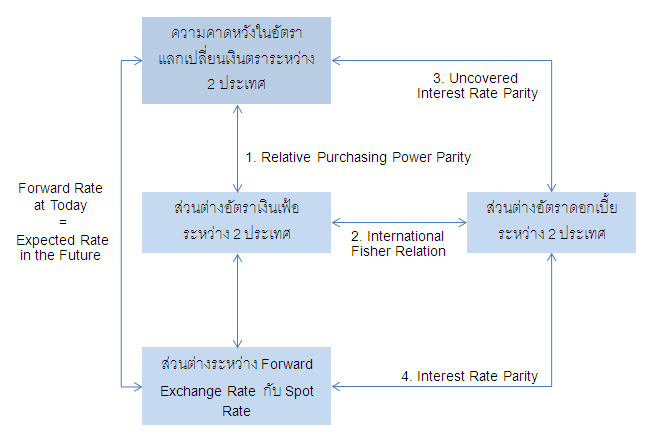

โดยภาพรวม IPRs อธิบายว่า ความสัมพันธ์ระหว่าง 3 ปัจจัย คือ อัตราแลกเปลี่ยนเงินตราต่างประเทศ อัตราดอกเบี้ย และอัตราเงินเฟ้อ ระหว่าง 2 ประเทศ จะปรับเข้าสู่จุดสมดุลเมื่อเวลาผ่านไป โดยอยู่บนสมมติฐานว่า นักลงทุนระหว่างประเทศไม่สามารถทำกำไรทันทีแบบไม่มีความเสี่ยงได้ (Arbitrage Free)

IPRs สามารถแยกย่อยออกมาเป็นทฤษฏีความสัมพันธ์ระหว่างปัจจัยแต่ละคู่ ซึ่งได้แก่

1. Relative Purchasing Power Parity ซึ่งเป็นความสมพันธ์ระหว่าง อัตราแลกเปลี่ยนเงินตราต่างประเทศ กับ อัตราเงินเฟ้อ โดยมีแนวคิดว่า หากประเทศ A มีอัตราเงินเฟ้อสูงกว่าประเทศ B เมื่อเวลาผ่านไป (และปัจจัยอื่นๆ คงที่) ประเทศ A จะมีค่าเงินที่ต่ำลงเมื่อเทียบกับประเทศ B ซึ่งสามารถเขียนความสัมพันธ์ในรูปสมการได้ว่า

อัตราแลกเปลี่ยนที่ควรจะเป็นในอนาคต หารด้วย อัตราแลกเปลี่ยนปัจจุบัน = (1+ อัตราเงินเฟ้อปัจจุบันของเรา) หารด้วย (1+อัตราเงินเฟ้อปัจจุบันของต่างประเทศ)

หรือ

Expected Exchange Rate in the Future / Spot Exchange Rate

=

(1+ Local Inflation Rate) / (1+Foreign Inflation Rate)

ตัวอย่างจริง เช่น อัตราเงินเฟ้อของประเทศไทยเท่ากับ 3.30% ต่อปี ขณะที่อัตราเงินเฟ้อของสหรัฐอเมริกาเท่ากับ 1.2% ต่อปี ขณะที่อัตราแลกเปลี่ยนในปัจจุบันเท่ากับ 30.81 THB/USD หากปัจจัยอื่นๆ คงที่ ก็น่าจะคาดการณ์ได้ว่าในอนาคต อัตราแลกเปลี่ยนควรจะปรับไปสู่ระดับ (1.033/1.012) x 30.81 หรือ 31.45 THB/USD

2. International Fisher Relation (เสนอโดย Mr.Iving Fisher นักเศรษฐศาสตร์ชาวสหรัฐอเมริกา) ซึ่งกล่าวถึงความสัมพันธ์ระหว่าง อัตราเงินเฟ้อ และ อัตราดอกเบี้ย โดยมีแนวคิดว่า ความแตกต่างของอัตราเงินเฟ้อในอนาคต และ ความแตกต่างของอัตราดอกเบี้ย ระหว่างประเทศ A และ B จะเคลื่อนไหวในทิศทางเดียวกัน ซึ่งเขียนเป็นสมการได้ว่า

อัตราเงินเฟ้อที่คาดหมายในอนาคตของเรา หารด้วย อัตราเงินเฟ้อที่คาดหมายในอนาคตของต่างประเทศ) = (1+ อัตราดอกเบี้ยปัจจุบันของเรา) หารด้วย (1+อัตราออกเบี้ยปัจจุบันของต่างประเทศ)

หรือ

Local Expected Inflation Rate in the Future / Foreign Expected Inflation Rate in the Future

=

(1+Local Interest Rate) / (1+Foreign Interest Rate)

ตัวอย่างจริงเช่น อัตราเงินเฟ้อที่คาดหมายในอนาคตของสหรัฐอเมริกา เท่ากับ 1.1% ขณะที่อัตราดอกเบี้ยนโยบายของไทยเท่ากับ 1.75% และอัตราดอกเบี้ยนโนยายของสหรัฐอเมริกา (Fed Fund Rate) เท่ากับ 0.25% หากปัจจัยอื่นๆ คนที่ ก็น่าจะคาดการณ์ได้ว่าในอนาคต อัตราเงินเฟ้อของไทยน่าจะเป็น (1.0175/1.0025) x (1.011) = 2.61% (ลบด้วย 1 ตามการแก้สมการ)

3. Uncovered Interest Rate Parity เกิดจากการนำทฤษฏี 1 และ 2 มารวมกัน ซึ่งจะได้เป็น

อัตราแลกเปลี่ยนที่ควรจะเป็นในอนาคต หารด้วย อัตราแลกเปลี่ยนปัจจุบัน = (1+ อัตราเงินเฟ้อปัจจุบันของเรา) หารด้วย (1+อัตราเงินเฟ้อปัจจุบันของต่างประเทศ) = (1+ อัตราดอกเบี้ยปัจจุบันของเรา) หารด้วย (1+อัตราดอกเบี้ยปัจจุบันของต่างประเทศ)

เมื่อตัดตัวซ้ำคือเรื่องอัตราเงินเฟ้อออก จะได้ว่า

อัตราแลกเปลี่ยนที่ควรจะเป็นในอนาคต หารด้วย อัตราแลกเปลี่ยนปัจจุบัน = (1+ อัตราดอกเบี้ยปัจจุบันของเรา) หารด้วย (1+อัตราดอกเบี้ยปัจจุบันของต่างประเทศ)

หรือ

Expected Exchange Rate in the Future / Spot Exchange Rate

=

(1+Local Interest Rate) / (1+Foreign Interest Rate)

ซึ่งเรียกทฤษฏีนี้ว่า Uncovered Interest Rate Parity และที่เรียกว่า Uncovered หรือยังมีความเสี่ยงอยู่ ก็เพราะว่า อัตราแลกเปลี่ยนในอนาคตป็นค่าที่ได้จากการคาดการณ์เท่านั้น

อย่างไรก็ดี ทฏษฏีการเงินพอจะอนุโลมได้ว่า อัตราแลกเปลี่ยนที่ควรจะเป็นในอนาคต เท่ากับ อัตราแลกเปลี่ยนแบบ Forward ที่ตกลงกันได้ในวันนี้เลย กล่าวคือ หากเรามีกำหนดการว่าจะต้องแลกเปลี่ยนเงินตราต่างประเทศในอนาคต สามารถเดินไปที่แบงค์แล้วสามารถขออัตราแลกเปลี่ยน Forward ณ ช่วงเวลาต่างๆ ในอนาคตได้ทันที ซึ่งอัตรา Forward นั้นก็มักจะเป็นไปตามอัตราแลกเปลี่ยนที่ตลาดเงินคาดการณ์กันไว้ในขณะนั้น หรือกล่าวอีกอย่างได้ว่า Expected Rate in the Future = Forward Rate at Today

4. Interest Rate Parity เกิดจากการอนุโลมข้างต้นที่ว่า Expected rate in the Future = Forward rate at Today จึงทำให้ผู้ต้องการแลกเปลี่ยนเงินสามารถล๊อคค่าเงินได้อย่างไร้ความเสี่ยง (คำว่า Uncovered จึงหายไป) จึงเปลี่ยนสมการได้ใหม่ว่า

Forward Exchange Rate at Today / Spot Exchange Rate

=

(1+ Local Interest Rate) / (1+ Foreign Interest Rate)

โดยทั้ง 4 ทฤษฏีสามารถเขียนเป็นความสัมพันธ์ระหว่างกันได้ดังนี้

(การลำดับเนื้อหาส่วนทฤษฏีและแผนภูมิ ใช้แนวทางจาก Schweser’s CFA Level II 2008)

ซึ่งทฤษฏีทั้งหมดนี้ ดำรงอยู่ได้ด้วยหลัก Arbitrage Free โดยขอใช้ตัวอย่างตามทฤษฏี Interest Rate Parity อธิบายให้เห็นภาพได้ดังนี้

1. กรณี Interest Rate Parity อยู่ในภาวะ Arbitrage Free

สมมติให้

อัตราดอกเบี้ยในประเทศไทย = 5% ต่อปี

อัตราดอกเบี้ยในสหรัฐอเมริกา = 1% ต่อปี

อัตราแลกเปลี่ยนในปัจจุบัน = 30.50 THB/USD

จะได้ Forward Exchange Rate = 31.7079 THB/USD ซึ่งมาจาก (1.05/1.01) x 30.50

• Mr. A ชาวสหรัฐอเมริกากู้ยืมเงินจำนวน $1,000,000 โดยต้องจ่ายดอกเบี้ย 1% ต่อปี ($10,000 )

• ต่อมา Mr.A ต้องการมาลงทุนในประเทศไทยเพราะคิดว่าได้ดอกเบี้ยสูงกว่าคือ 5% จึงนำเงิน $1,000,000 ไปแลกเป็นเงินบาทที่ 30.50 THB/USD ได้เงินบาทมา 30,500,000 บาท

• นำเงินบาทไปลงทุนได้ผลตอบแทน 5% ต่อปี หรือจะได้เงินพร้อมดอกเบี้ยเมื่อครบ 1 ปีเท่ากับ 32,025,000 บาท

• พร้อมกับทำการล๊อกค่าเงินแลกกลับไปในอีก 1 ปีข้างหน้าไว้ที่ Forward Rate ที่ 31.7079 THB/USD

• เมื่อครบหนึ่งปี Mr.A แลกเงินบาทกลับไปได้เงิน USD เท่ากับ $1,010,000

• Mr.A ต้องคืนเงินต้น $1,000,000 ที่กู้ยืมมา และต้องจ่ายดอกเบี้ยเงินสกุล $ เป็นเงิน $10,000

• สุดท้าย Mr.A เวลาผ่านไป 1 ปี ไม่มีกำไรเหลือเก็บแม้แต่บาทเดียว

2. แต่ในกรณีที่ภาวะ Arbitrage Free ไม่เกิด เช่น Forward Rate ไม่เท่ากับ 31.7079 THB/USD เช่น กลายเป็น 29.00 THB/USD จะกลายเป็นว่า

เงินต้นพร้อมดอกเบี้ยในสกุลเงินบาทที่ Mr.A ลงทุนได้ ณ สิ้นปี จำนวน 32,025,000 บาท จะถูกเปลี่ยนกลับเป็น $ ณ อัตรา 29.00 THB/USD กลายเป็นเงิน $1,104,310 เมื่อหักเงินต้น $1,000,000 และดอกเบี้ย $10,000 ที่ต้องชำระคืนแล้ ว สุดท้าย Mr.A มีกำไรติดกระเป๋า $94,310 แบบไม่มีความเสี่ยง (เพราะ Forward Rate ซึ่งเพี้ยนไปจาก Interest Rate Parity ได้ถูกล๊อคไว้แล้วตั้งแต่วันแรก)

อย่างไรก็ดี ในความเป็นจริง ปัจจัยทางการเงินต่างๆ เปลี่ยนไปตลอดเวลา อัตราต่างๆ ที่คำนวณได้จากสมการในวันแรกก็ย่อมเปลี่ยนไปตามเวลาและปัจจัยที่เปลี่ยนไปเช่นเดียวกัน ทั้งหมดที่กล่าวมาข้างต้น จึงมีวัตถุประสงค์เพื่อเสนอให้เห็นทฤษฎีการเงินระหว่างประเทศในภาพรวมซึ่งน่าจะเป็นประโยชน์สำหรับท่านผู้อ่านในการวิเคราะห์แนวโน้มทางทฤษฏีบ้างไม่มากก็น้อย

และหากเชื่อมโยงทฤษฎีดังกล่าวเข้ากับสถานการณ์ค่าเงินบาทที่ได้เกริ่นนำไว้ข้างต้น ในที่สุด ณ จุดหนึ่ง เมื่อนักลงทุนเริ่มเห็นว่าปัจจัยต่างๆ เพี้ยนไปจากจุดสมดุลมากเกินไป ก็อาจเกิดการย้อนกลับ (Unwind) กล่าวคือ นักลงทุนต่างประเทศเทศอาจเร่งเทขายทำกำไรหุ้นและตราสารหนี้ และรีบขายเงินบาทเพื่อแลกกลับไปเป็น USD เพื่อหลีกเลี่ยงการเป็นคนสุดท้ายบนโต๊ะจีน (จ่ายทั้งหมด) ก็เป็นไปได้ การลงทุนในช่วงนี้ จึงควรใช้ความระมัดระวังเพิ่มขึ้นครับ