หลังจากที่เมื่อตอนที่แล้วเราได้รู้กันไปแล้วว่า “การวางแผนการเงินสำคัญนะจ๊ะ” และ “ทำไมต้องวางแผนการเงิน” วันนี้นิก็มีอีก 1 คำถามชวนคิดมาฝากกันนั่นก็คือ “แล้วถึงเวลาต้องวางแผนการเงินให้ตัวเองหรือยัง” นั่นสิคะ คุณผู้อ่านคิดว่า ถึงเวลาต้องวางแผนการเงินให้ตัวเองกันหรือยังคะ….

ใครคิดว่าสมควรเป็นอย่างยิ่ง ยกมือขึ้น ถูกต้องนะคร้า เพราะเราทุกคนสมควรเป็นอย่างยิ่งที่เราต้องรีบวางแผนการเงินให้ตัวเองให้เร็วที่สุดเท่าที่จะเป็นไปได้ค่ะ เพราะการออมและลงทุนก่อน รวยกว่าจริงๆ ค่ะ ทำไมนิถึงกล่าวเช่นนี้คะ นั่นก็เป็นเพราะว่า เราจะมีระยะเวลาที่ให้พลังดอกเบี้ยทบต้นได้ทำงานยังไงล่ะคะ

พลังของดอกเบี้ยทบต้น ประกอบไปด้วยองค์ประกอบที่สำคัญ 3 ประการคือ เงินต้น ระยะเวลาในการลงทุนและอัตราดอกเบี้ย หรืออัตราผลตอบแทนจากการลงทุนค่ะ พลังของดอกเบี้ยทบต้นจะเป็นอย่างไรจะมหัศจรรย์แค่ไหน นิมีตัวอย่างของคน 2 คนมาฝากค่ะ

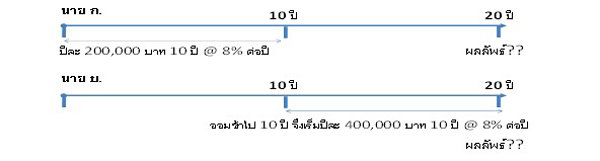

นาย ก. และ นาย ข. เป็นเพื่อนกัน เรียนมาด้วยกัน จบสาขาเดียวกัน เริ่มทำงานพร้อมกัน และมีเงินเดือนเท่ากันอีกต่างหาก (เพื่อให้เห็นภาพว่าทั้งสองคนมีจุดเริ่มต้นและที่มาที่ไป ที่ไม่แตกต่างกันเลยค่ะ)

นาย ก. เมื่อเริ่มทำงาน ก็เริ่มเก็บเงินเลยทันที โดยเก็บได้ปีละ 2 แสนบาท และนำเงินนั้นไปหาการลงทุนได้อัตราผลตอบแทนคาดหวังที่ 8% ต่อปี และทำเช่นนี้ต่อเนื่องกันไปเป็นเวลา 10 ปี

หลังจากนั้น นาย ก. เห็นว่าตัวเองเก็บเงินมามากพอ จึงไม่ได้เก็บต่อ แต่ก็ไม่ได้เอาเงินก้อนนี้ที่สะสมมา 10 ปีออกมาใช้นะคะ ปล่อยให้เงินก้อนนี้ได้ลงทุนต่อไปที่อัตราผลตอบแทนเฉลี่ย 8% ต่อปีเช่นเดิม

ส่วนนาย ข. เมื่อทำงานและมีรายได้เป็นของตัวเอง ก็ขอใช้เงินจับจ่ายใช้สอยให้หนำใจก่อน เพราะนั่นก็อยากได้ นี่ก็อยากได้ จนเวลาผ่านไป 10 ปี นาย ข. จึงเริ่มรู้สึกว่าตัวเองไม่มีเงินเก็บเลย จึงเร่งเก็บเงินเนื่องจากตัวเองออมช้าไป 10 ปี จึงเพิ่มเงินออมเป็นปีละ 4 แสนบาท และนำเงินนั้นไปหาการลงทุนได้อัตราผลตอบแทนคาดหวังที่ 8% ต่อปี เป็นเวลา 10 ปี คุณคิดว่าเมื่อเวลาผ่านไปจนครบ 20 ปี ระหว่างนาย ก. และนาย ข. ใครจะมีเงินมากกว่ากันคะ

ผู้เขียน โค้ชนิ นิภาพันธ์ พูนเสถียรทรัพย์ CFP® เจ้าของผลงาน pocket book ‘เปลี่ยนชีวิตสู่ความมั่งคั่งด้วยการวางแผนการเงิน’ และ ‘มีเงินล้านด้วยการวางแผนการเงิน’

ขอขอบคุณตลาดหลักทรัพย์แห่งประเทศไทย และ Info graphic สวย ๆ จาก Sanook Money ที่สนับสนุนการให้ความรู้ดี ๆ เรื่องการวางแผนทางการเงินค่ะ