การลงทุนในหุ้น คือการร่วมเป็นเจ้าของธุรกิจ

การเป็นเจ้าของธุรกิจวัดปริมาณได้ที่ส่วนของเจ้าของ

ส่วนของเจ้าของ (Shareholder’s Equity) เติบโตขึ้นได้ด้วยการทำธุรกิจแล้วมีกำไร

ธุรกิจที่มีกำไร ส่วนของเจ้าของก็จะเติบโตขึ้น ดังสมการพื้นฐานที่ว่า

ส่วนของเจ้าของ ณ สิ้นปีที่แล้ว + กำไรปีนี้ (- จ่ายปันผล ถ้าจ่าย) = ส่วนของเจ้าของ ณ สิ้นปีนี้

กำไรเกิดจาก รายได้ที่สูงกว่าต้นทุนและรายจ่ายต่างๆ ธุรกิจที่มีรายได้สูงขึ้น แต่ต้นทุนและรายจ่าย “สูงขึ้นน้อยกว่า” หรือ “คงที่” หรือ “ลดลง” เท่ากับว่าอัตรากำไรก็จะสูงขึ้น ส่วนของเจ้าของก็จะเติบโตแบบมีอัตราเร่ง

ราคาหุ้นในตลาด แปรตาม “แนวโน้ม” และ “ความสม่ำเสมอ” ของกำไรต่อหุ้น (Earning Per Share) บริษัทที่กำไรต่อหุ้นมีแนวโน้มเติบโตอย่างสม่ำเสมอ นักลงทุนจะมีความมั่นใจอนาคตมากขึ้น จนกล้า “ให้ราคา” หุ้นในปัจจุบันมากขึ้น คือพูดง่ายๆ ว่า ถ้าอนาคตของบริษัทดูเติบโตดีอย่างสม่ำเสมอ นักลงทุนก็ไม่อยากรอไปซื้อหุ้นในอนาคต (ซึ่งมีโอกาสสูงที่ราคาจะขยับขึ้นไปเรื่อยๆ) จึงยอมซื้อหุ้นไปซะเลยในปัจจุบัน (ไม่งั้นอาจจะต้องควักเงินซื้อแพงกว่าตอนนี้)

ความมั่นใจของนักลงทุน สะท้อนออกมาทาง “อัตราส่วนราคาตลาดของหุ้นต่อกำไรต่อหุ้น” หรือ Price/Earning Ratio และ “อัตรา่่ส่วนราคาหุ้นในตลาด ต่อ มูลค่าทางบัญชี (ซึ่งก็คือส่วนของเจ้าของ) ต่อหุ้น (Price/ Book Value Ratio)

บริษัทที่นักลงทุนมั่นใจในอนาคต หุ้นจึง “มักจะ” มี P/E Ratio และ/หรือ P/BV Ratio สูง และสูงขึ้นเรื่อยๆ (ยกเว้นบางช่วงที่หุ้นมีกำไรต่ำลงมาก ก็อาจมี P/E Ratio สูงได้เช่นกัน)

P/E Ratio สูงขึ้น เท่ากับนักลงทุนให้ “อัตราทด” กับกำไรต่อหุ้นในปัจจุบันมากขึ้น ราคาหุ้นจึงสูงขึ้น

P/BV Ratio สูงขึ้น เท่ากับนักลงทุนให้ “อัตราทด” กับส่วนของเจ้าของในปัจจุบันมากขึ้น ราคาหุ้นจึงสูงขึ้น

การวิเคราะห์การเติบโตของราคาหุ้น จึงอาจเน้นพิจารณาที่

1) รายได้

2) ต้นทุนและค่าใช้จ่าย

จากข้อ 1 และ 2 จะทำให้เห็นทิศทางของกำไร

3) อัตราการเติบโตของกำไร ซึ่งดูจากแนวโน้มของทั้ง 1 และ 2

4) ความสม่ำเสมอของการเติบโต

จากข้อ 3 และ 4 จะทำให้เห็นความมั่นใจในอนาคตของกิจการ

จากประเด็นวิเคราะห์ 4 ข้อข้างต้น จึงอาจจะแบ่งจริตของกำไรได้เป็น 3 ประเภท

1) บริษัทที่ที่มีกำไรแต่ละปีคงที่ไม่ค่อยเติบโตหรือโตน้อย (โดยเปรียบเทียบกับตลาดโดยรวม) แต่มั่นคงหรือค่อนข้างมั่นคง –> ราคาหุ้นของบริษัทประเภทนี้ มักคงที่ โอกาสได้กำไรสูงๆ จากส่วนต่างราคา มีน้อย แต่โอกาสขาดทุนก็น้อยตาม เช่น BECL (ทางด่วน), RATCH (โรงไฟฟ้า), TTW (น้ำประปา)

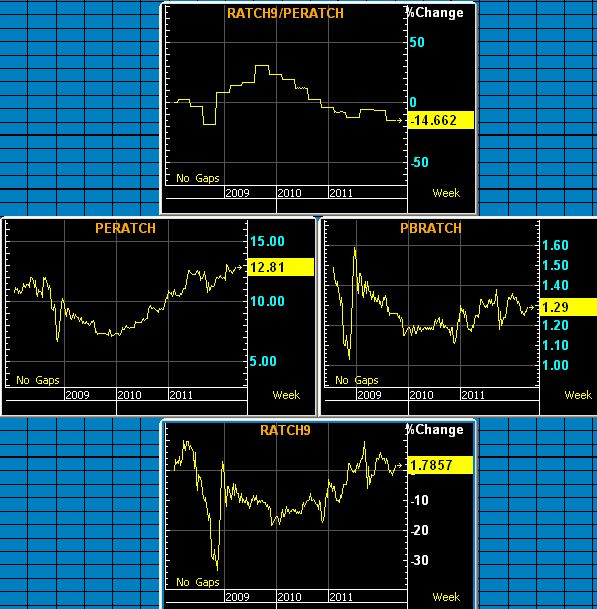

ตัวอย่าง: บริษัท ผลิตไฟฟ้าราชบุรีโฮลดิ้ง จำกัด (มหาชน) “RATCH” ซึ่งเป็นข้อมูลนับจากต้นปี 2008 (ก่อนวิกฤติแฮมเบอร์เกอร์) จนถึงปัจจุบัน

• กราฟบน กำไรต่อหุ้น (คำนวณจาก ราคาหุ้น หารด้วย P/E Ratio) ตลอด 3 ปีกว่า เปลี่ยนแปลงขึ้นลงในกรอบ +/- ประมาณ 15% ซึ่งถือว่าค่อนข้างคงที่

• กราฟกลางซ้าย P/E Ratio อยู่ในกรอบ 8 ถึง 12 เท่า เฉลี่ยประมาณ 10 เท่า

• กราฟกลางขวา P/BV Ratio อยู่ในกรอบ 1.1 ถึง 1.6 เท่า เฉลี่ยประมาณ 1.3 เท่า

• กราฟล่าง ราคาหุ้น ตลอด 3 ปีกว่า ขึ้นลงในกรอบแุคบ -30% ถึง +10% และสุดท้ายเพิ่มขึ้นเพียง 1.78% (ถือว่าไม่ไปไหน)

2) บริษัทที่มีกำไรเติบโต และมีความสม่ำเสมอ –> ราคาหุ้นของบริษัทประเภทนี้จะค่อยๆ ขยับขึ้นต่อเนื่อง และมี P/E Ratio และ/หรือ P/BV Ratio สูงขึ้นเรื่อยๆ เช่น CPALL, HMPRO ที่ธุรกิจสามารถเติบโตได้ตาม “ปริมาณ & ราคา” สินค้าอุปโภคบริโภคภายในประเทศ

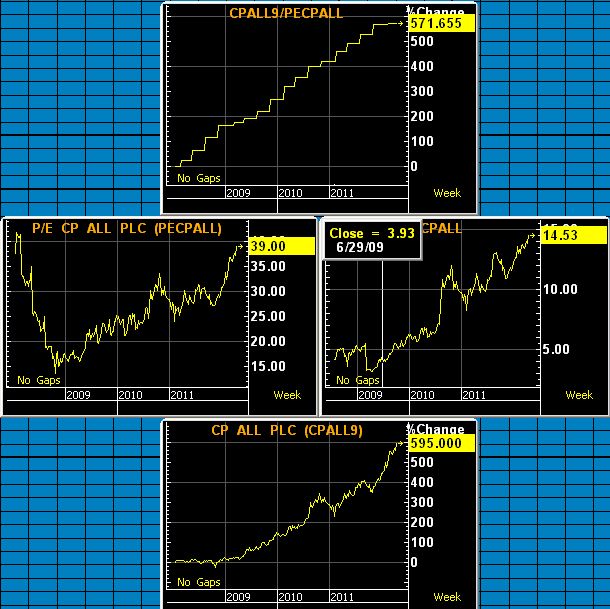

ตัวอย่าง: บริษัท ซีพีออลล์ จำกัด (มหาชน) “CPALL”

• กำไรต่อหุ้น เพิ่มขึ้น 572% และระหว่างมีการเิติบโตสม่ำเสมอชัดเจน

• P/E Ratio เพิ่มจาก 15 เท่า เป็น 39 เท่า

• P/BV Ratio เพิ่มจาก 5 เท่า เป็น 14 เท่า

• ราคาหุ้น ตลอด 3 ปีกว่า เพิ่มขึ้นต่อเนื่องรวมกันถึง 595% !

3) บริษัทที่มีกำไรไม่สม่ำเสมอ มากบ้างน้อยบ้าง หรือบางช่วงขาดทุน –> ราคาหุ้นของบริษัทประเภทนี้ จะขึ้นลงในกรอบกว้าง ตามมุมมองและข้อมูลในแต่ละช่วงเวลาที่นักลงทุนได้รับรู้ ถ้าซื้อขายถูกจังหวะก็จะได้กำไรสูง แต่ความเสี่ยงที่จะขาดทุนก็สูงตาม เช่น หุ้นวัฏจักร (Cyclical) ที่แปรตามเศรษฐกิจมหภาคหรือเศรษฐกิจโลก

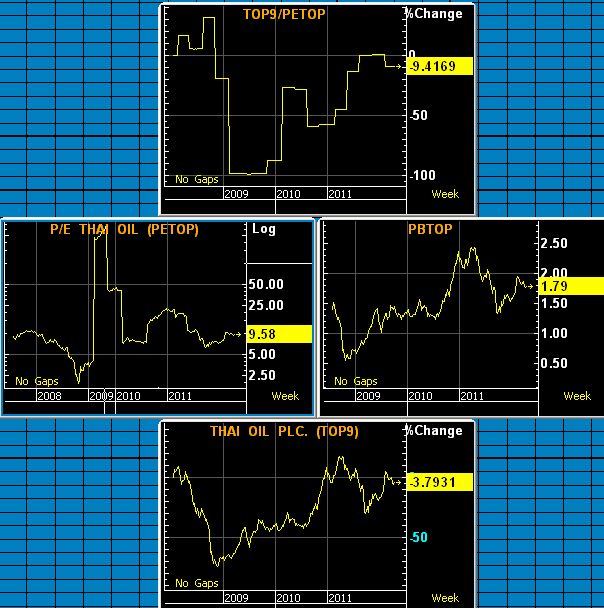

ตัวอย่าง: บริษัท ไทยออยล์ จำกัด (มหาชน) “TOP”

• กำไรต่อหุ้น ผันผวนมาก เึคยลดลงต่ำสุดถึงเกือบ -100% และตลอด 3 ปีกว่า ลดลง 9%

• P/E Ratio วิ่งอยู่ในกรอบกว้าง (เนื่องจากบางช่วงเกือบไม่มีกำไร) เฉลี่ยประมาณ 9 เท่า

• P/BV Ratio ผันผวนในกรอบ 0.5 – 2.50 เท่า เฉลี่ยประมาณ 1.50 เท่า

• ราคาหุ้น ผันผวนในกรอบกว้าง -70% ถึง +17% และเวลาผ่านไป 3 ปีกว่า ราคาลดลงเกือบ 4% (ไม่ไปไหน)

อย่างไรก็ดี การเปลี่ยนแปลงของราคาหุ้น ยังขึ้นอยู่กับปัจจัยอื่นๆ อีกหลายประการ เช่น กระแสเงินทุนจากต่างประเทศ ภาวะตลาดโดยรวม ตลอดจนการจ่ายเงินปันผลระหว่างทาง และการแบ่งประเภทหุ้นข้างต้น ก็อาจต่างกันไปตามแนวทางของนักลงทุนแต่ละท่าน อีกทั้งข้อมูลในช่วงเวลาที่ต่างไป ก็อาจให้ผลต่างไปจากนี้ได้

มุมมองที่นำเสนอในครั้งนี้ จึงมีวัตถุประสงค์เพื่อนำเสนอความเห็นให้นักลงทุน “พอเห็นภาพคร่าวๆ” เกี่ยวกับแนวคิดพื้นฐานเกี่ยวกับการเติบโตของบริษัท และ ปัจจัยที่ส่งผลต่อการเติบโตของราคาหุ้นในระยะยาว ซึ่ง “ในที่นี้” ได้แก่ 1) การเติบโตของกำไรต่อหุ้น และ 2) ความสม่ำเสมอของการเติบโต ซึ่งเป็นบ่อเกิดของความมั่นใจของนักลงทุนต่ออนาคตของบริษัท จนกล้าให้ราคาหุ้นในปัจจุบันมากขึ้นนั่นเอง

(ภาพจากโปรแกรม Bisnews | www.bisnews.com)

—————————–

อ่านบทความอื่น ๆ ของผู้เขียนได้ที่นี่ fundmanagertalk.com/author/keng/