สภาพสังคมผู้สูงอายุในประเทศไทย

คำว่า “สังคมผู้สูงอายุ หรือ Aging Society” ปรากฏอยู่ในข่าวอย่างต่อเนื่อง ซึ่งประเทศไทยก็เป็นประเทศหนึ่งที่ได้เข้าสู่สังคมผู้สูงอายุเป็นที่เรียบร้อยแล้วตั้งแต่ปี 2548 องค์การสหประชาชาติหรือ UN ได้ให้คำนิยามสังคมผู้สูงอายุว่า คือประเทศที่มีประชากรอายุ 60 ปีขึ้นไปมากกว่า 10% ของประชากรทั้งหมด หรือ มีประชากรอายุ 65 ปีขึ้นไปมากกว่า 7% ของประชากรทั้งหมด

สำหรับประเทศไทยเรามีผู้สูงอายุมากถึง 14% และคาดว่าจะเพิ่มเป็น 30% ในอีก 30 ปีข้างหน้า สาเหตุ 3 อย่างของการก้าวเข้าสู่สังคมผู้สูงอายุคือ 1) อัตราการเกิดน้อยลง แต่งงานกันช้า บางคู่ก็ไม่อยากมีลูก 2) ประชาชนมีสุขภาพดีขึ้น เนื่องจากเทคโนโลยีทางการแพทย์ได้ก้าวหน้าไปกว่าแต่ก่อนมาก 3) อัตราการตายน้อยลงเนื่องจากเทคโนโลยีทางการแพทย์ที่ดีขึ้น ซึ่งทั้ง 3 อย่างนี้เป็นสาเหตุหลักที่ทำให้ประเทศไทยเข้าสู่สังคมผู้สูงอายุ

เรื่องเงินจะเป็นปัญหาใหญ่สังคมผู้สูงอายุ

ในอีก 30 ปีข้างหน้าประเทศไทยจะมีผู้สูงอายุ 15-20 ล้านคน หรือประมาณ 30% ของประชากรทั้งหมด แต่ที่น่ากลัวไปมากกว่านั้นคือสำนักงานสถิติแห่งชาติพบว่า 1 ใน 3 ของผู้สูงอายุเป็นกลุ่มคนยากจน มีเงินใช้เดือนชนเดือน และอาจไม่สามารถหาปัจจัย 4 ได้อย่างครบถ้วน แปลว่า บางคนไม่มีที่อยู่ บางคนไม่มีข้าวกิน บางคนไม่มีเสื้อผ้าใหม่ ๆ ใส่ และบางคนไม่มีเงินซื้อยารักษาเมื่อไม่สบาย

จะเห็นได้ว่าต้นเหตุที่สำคัญที่สุดของปัญหาก็คือเรื่อง “เงิน” คนที่เข้าสู่สังคมผู้สูงอายุเป็นกลุ่มคนที่เรียกว่ารุ่น Baby Boomer ซึ่งส่วนใหญ่ถูกปลูกฝังเรื่องความขยันและการหาเงิน แต่… คนกลุ่มนี้ส่วนใหญ่มักไม่รู้ถึงวิธีเก็บเงินที่ถูกต้อง

แล้วทำอย่างไรให้ผู้สูงอายุมีเงินดูแลตัวเอง

สังคมไทยเป็นสังคมอุปถัมภ์ ลูกหลานมักจะเป็นผู้ดูแลคุณพ่อคุณแม่ยามแก่เฒ่า ซึ่งแตกต่างจากสังคมตะวันตกอย่างชัดเจน ทำให้คนส่วนใหญ่คิดว่าเรื่องการวางแผนเกษียณเป็นเรื่องไกลตัว จึงไม่ได้ให้ความสำคัญ ทำให้ไม่มีการวางแผนเพื่อการเกษียณอย่างถูกวิธี

มองไกล ๆ แล้วเดินไปให้ถึงเส้นชัย

รู้หรือไม่ครับว่าวันนี้คนไทยรู้จักวิธีการลงทุนที่ถูกต้องเพียง 6 – 7% เท่านั้นเอง คำว่าวิธีการลงทุนที่ถูกต้องหมายถึงการวางแผนและจัดพอร์ตการลงทุนที่เหมาะสมกับระยะเวลาการลงทุนและเป้าหมาย ส่วนมากคนไทยมองเรื่องลงทุนเป็นเรื่องยากและน่ากลัว อาจเป็นเพราะได้รับการปลูกฝังจากประสบการณ์ที่ไม่ดีในช่วงปี 2540 ประเทศไทยเราเกิดวิกฤติต้มยำกุ้งและเราก็ผ่านพ้นมันไปได้อย่างไม่ดีนัก ปีนี้ 2560 ครบรอบ 20 ปี วิกฤติต้มยำกุ้งพอดี เพราะเหตุการณ์ในครั้งนั้นทำให้คนไทยหลายคนมองว่าตลาดหุ้นเป็นบ่อนการพนันเพราะหมดเนื้อหมดตัวจากช่วงวิกฤติเลยหันไปเล่นหวยกันแทน

ในความเป็นจริงแล้วคนไทยส่วนใหญ่ลงทุนอย่างไม่ถูกต้อง การลงทุนที่ถูกควรมีการจัดพอร์ตการลงทุนเพื่อกระจายความเสี่ยงไปยังสินทรัพย์ประเภทต่าง ๆ จำไว้เลยนะครับ เวลาที่ขาดทุนหุ้นตก จะมีสินทรัพย์ชนิดอื่นที่สามารถเข้ามาลดแรงกระแทกได้เสมอ

3 สิ่งที่ต้องทำสำหรับจัดพอร์ตเกษียณ

ในช่วงที่ผมยังเป็นผู้จัดการกองทุนเรื่องสังคมผู้สูงอายุนั้นได้เกิดขึ้นในประเทศไทยแล้วและเป็น Mega Trend อย่างหนึ่งของประเทศเลยทีเดียว หุ้นที่เกี่ยวกับสุขภาพ โรงพยาบาล อาหารสุขภาพ ปรับตัวขึ้นมาทำกำไรได้เป็นกอบเป็นกำ

ขณะเดียวกันที่บริษัทก็ได้พยายามคิดวิธีแก้ปัญหา “เกษียณแล้วไม่มีเงิน” ร่วมกับทีมงานของ Principal Financial Group ที่ประเทศสหรัฐฯ อยู่หลายปี สุดท้ายจึงได้สร้างกองทุนเพื่อยกระดับคุณภาพการเกษียณของคนไทยขึ้นมามีชื่อว่า “กองทุนสำรองเลี้ยงชีพ ซีไอเอ็มบี-พรินซิเพิล สมดุลตามอายุ ซึ่งจดทะเบียนแล้ว หรือ Target Date Retirement Fund” กองทุนนี้ใช้เทคนิคการจัดพอร์ตการลงทุนขั้นสูง 3 อย่าง เพื่อแก้ปัญหา 3 ด้านให้กับผู้ลงทุนคือ ตัดความไม่แน่ใจว่าจะลงอะไรดี ตัดความสับสนที่จะต้องเปลี่ยนแผนการลงทุน ตัดความซับซ้อนในการลงทุน ซึ่งเป็นที่มาของ 3 เทคนิคที่ผมได้เขียนมาให้อ่านกันในวันนี้ครับ

ซึ่งกองทุนประเภทสมดุลตามอายุนี้เป็นที่ยอมรับกันอย่างแพร่หลายมากในต่างประเทศ เนื่องจากสามารถช่วยให้บรรลุเป้าหมายการเกษียณได้จริง จนประเทศใหญ่ๆอย่างสหรัฐฯ และฮ่องกงเลือกให้เป็นแผนการลงทุนหลัก (Default Plan) สำหรับประชากรในประเทศเลยทีเดียว

เทคนิคการลงทุนเพื่อวันเกษียณข้อที่ 1 : “อายุมากขึ้น ความเสี่ยงต้องลดลง”

สิ่งหนึ่งที่ผมรู้สึกกังวลมากในบ้านเราคือน้อง ๆ ที่เข้าสู่วัยแรงงานใหม่ ๆ มักจะเลือกกองทุนสำรองเลี้ยงชีพที่มีการลงทุนในตราสารหนี้ซะเป็นส่วนใหญ่เนื่องจากรายได้ยังน้อยไม่กล้าลงทุนในหุ้นเพราะกลัวเงินหาย ซึ่งในความเป็นจริงแล้วน้อง ๆ ที่เข้าสู่วัยแรงงานใหม่ ๆ ควรลงทุนในสินทรัพย์เสี่ยงในสัดส่วนที่มาก เนื่องจากมีโอกาสในการสร้างผลตอบแทนสูงและยังมีเวลาอีกนานในการเก็บเงิน แต่ในทางกลับกันคนที่อายุเยอะ ๆ ใกล้ ๆ วันเกษียณในบ้านเราปัจจุบันมักจะมีการลงทุนในหุ้นในสัดส่วนที่สูงมากกก บางคนอาจลงทั้ง 100% ของพอร์ตลงทุนเลยทีเดียว ซึ่งในความเป็นจริงแล้ว “อายุมากขึ้น ความเสี่ยงต้องลดลง”

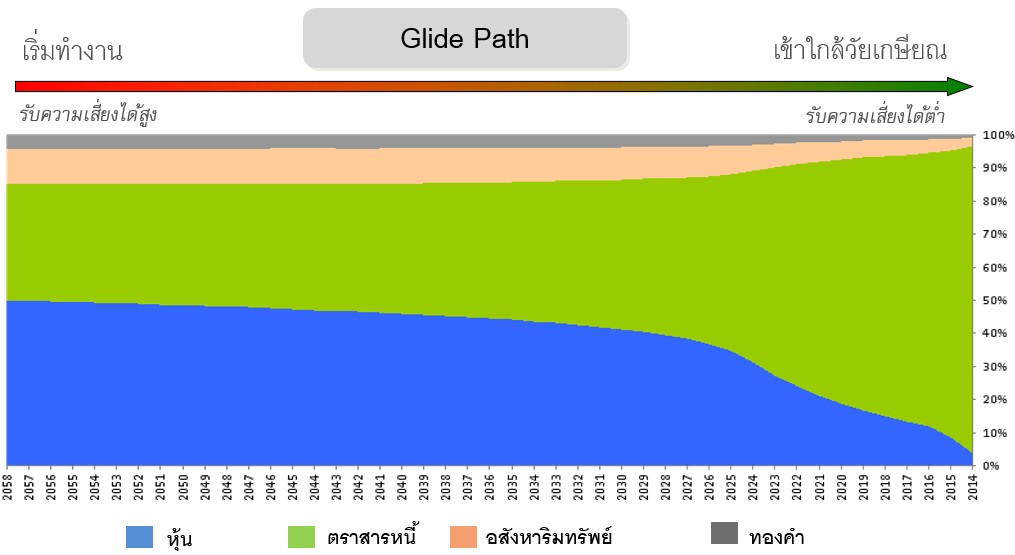

คำตอบของการแก้ปัญหานี้คือการสร้างพอร์ตสำหรับแต่ละช่วงอายุขึ้นมาที่เรียกว่า “Glide Path” หลักการคือในช่วงที่อายุน้อย ๆ จะเน้นลงทุนในหุ้นเยอะ ๆ เพื่อสร้างผลตอบแทน และสัดส่วนการลงทุนในหุ้นจะลดลงเรื่อย ๆ ตามระยะเวลาที่เปลี่ยนไป โดยเฉพาะในช่วง 10 ปีก่อนการเกษียณสัดส่วนการลงทุนในหุ้นจะลดลงอย่างรวดเร็ว เนื่องจากเป้าหมายการลงทุนสำหรับผู้ที่กำลังจะเกษียณคือมุ่งเน้นรักษาเงินต้น

หน้าตา Glide Path เป็นรูปด้านล่างครับ

แกนนอนคือปีที่จะเกษียณ ถ้าใครอยากรู้ว่าตัวเองจะเกษียณปีไหนให้เอาปี ค.ศ. เกิดบวกด้วยอายุที่จะเกษียณ เช่น 60 หรือ 55

ส่วนแกนตั้งเป็นสัดส่วนการลงทุนในพอร์ตครับ

จะเห็นว่าคนที่เกษียณปี 2058 จะมีสัดส่วนหุ้นเยอะประมาณครึ่งพอร์ตและลดลงเรื่อย ๆ ตามอายุงานที่เหลือ

การทำแบบนี้เป็นหลักการลดความเสี่ยงที่สำคัญสำหรับการวางแผนลงทุนเพื่อการเกษียณ

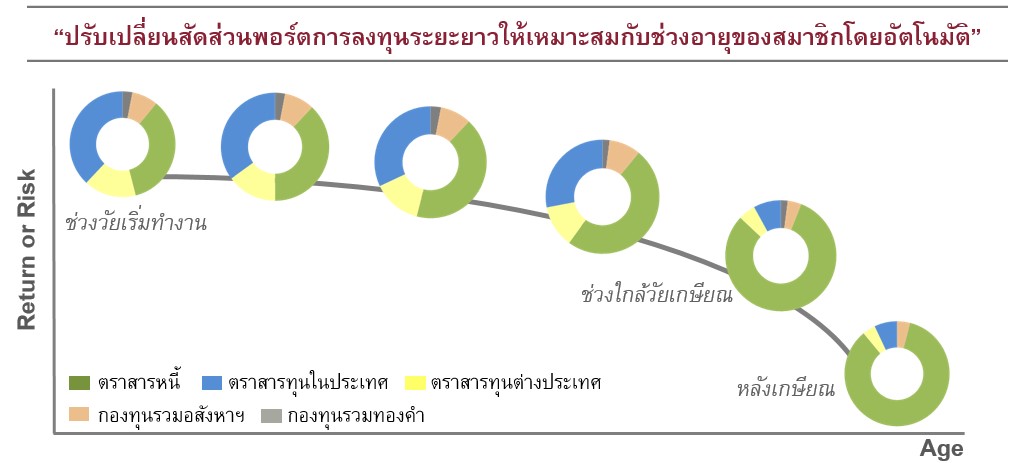

เทคนิคการลงทุนเพื่อวันเกษียณข้อที่ 2 : “เลือกแผนลงทุนเพียงครั้งเดียว สัดส่วนจะเปลี่ยนตามอายุงานที่เหลือ”

หลายคนเลือกแผนการลงทุนสำหรับกองทุนสำรองเลี้ยงชีพไว้ตอนเข้าทำงานและไม่เคยเปลี่ยนเลย เป็นหลักการที่ผิดอย่างยิ่ง

ปัญหาของกองทุนสำรองเลี้ยงชีพคือสมาชิกมักไม่ค่อยทำการเปลี่ยนแผนการลงทุนอาจจะเพราะขาดความรู้ความเข้าใจหรือไม่มีเวลา กองทุนสมดุลตามอายุมีการใช้เทคนิคปรับเปลี่ยนสัดส่วนการลงทุนอัตโนมัติทุก 10 ปีเพื่อให้ความเสี่ยงลดลงเมื่ออายุมากขึ้นโดยมีเป้าหมายเพื่อค่อย ๆ รักษาเงินลงทุนให้พร้อมในวันที่เราเกษียณ และจะมีการลดความเสี่ยงอย่างมีนัยสำคัญในช่วง 10 ปีสุดท้ายของการทำงานเพื่อความปลอดภัย นับว่าเป็นอีกหนึ่งเครื่องมือที่สำคัญสำหรับการวางแผนการลงทุนเพื่อการเกษียณครับ

เทคนิคการลงทุนเพื่อวันเกษียณข้อที่ 3 : “วางพอร์ตระยะยาว แต่ต้องปรับเปลี่ยนได้ในระยะสั้น”

การวางแผนการลงทุนเพื่อการเกษียณเป็นการจัดพอร์ตระยะยาวสำหรับ 30 ปีข้างหน้าหรือที่เรียกว่า Strategic Asset Allocation (SAA) แต่ในความเป็นจริงนั้นพอร์ตลงทุนก็ควรมีการปรับเปลี่ยนระยะสั้นเหมือนกันเรียกว่า Tactical Asset Allocation (TAA) ซึ่งมีจุดประสงค์เพื่อปรับเปลี่ยนสัดส่วนการลงทุนให้เป็นไปตามภาวะเศรษฐกิจที่เปลี่ยนแปลงไป มีจุดมุ่งหมายหลักเพื่อสร้างผลตอบแทนที่เพิ่มขึ้นจากมุมมองการลงทุนของผู้เชี่ยวชาญ

ตัวอย่างเช่นพอร์ตการลงทุนระยะยาวควรมีหุ้นอยู่ในพอร์ต 50% แต่เริ่มมีสัญญาณว่าอาจเกิดวิกฤติเศรษฐกิจในอีก 3 เดือนข้างหน้า ผู้จัดการกองทุนจะมีบทบาทในการปรับเปลี่ยนสัดส่วนการลงทุนหุ้นให้ลดลงเพื่อเตรียมพร้อมรับมือกับความเสี่ยง โดยอาจลดสัดส่วนหุ้นลงเหลือ 35% เป็นต้น บางคนอาจคิดว่า ก็มันจะเกิดวิกฤติทำไมไม่เอาหุ้นออกจากพอร์ตไปให้หมดเลยล่ะ? คำตอบคือไม่ควรครับ เพราะอะไรมันก็ไม่แน่ไม่นอน วิกฤติที่คิดไว้อาจจะไม่เกิดขึ้นจริง ๆ ก็ได้ และถ้าเอาหุ้นออกไปหมดแล้วไม่เกิดขึ้นพอร์ตการลงทุนของเราก็เสียโอกาสการลงทุนไปมากมายทีเดียว

นอกจากนั้นเวลาที่เราลงทุนไปนาน ๆ สัดส่วนการลงทุนอาจไม่เท่ากับที่เลือกไว้ตอนแรกจึงต้องทำการปรับสัดส่วนของพอร์ตลงทุน หรือที่เรียกว่าการทำ Portfolio Rebalancing ซึ่งจริง ๆ แล้วคือการใช้กลยุทธ์การ “ซื้อถูกขายแพง” นั่นเอง ในปีที่หุ้นขึ้นมาเยอะ ๆ เราควรขายทำกำไรออกบ้างและเอากำไรที่ได้ไปลงทุนในสินทรัพย์อย่างอื่นแทน เรียกว่าการ “ขายแพง” เพราะขายในช่วงหุ้นขึ้น ในทางตรงกันข้าม ในปีที่หุ้นตกเยอะ ๆ จนสัดส่วนเพี้ยนไปจากตอนแรกมาก เราควรซื้อหุ้นกลับเข้าพอร์ต การซื้อหุ้นในช่วงที่หุ้นตกก็คือการ “ซื้อถูก” นั่นเอง ซึ่งกองทุนกองนี้พิเศษที่ทำ Rebalancing ให้เราด้วยครับ เรียกว่าเลือกครั้งเดียวแล้วไม่ต้องห่วงพอร์ตอีกเลยปล่อยให้เป็นหน้าที่ของผู้เชี่ยวชาญดูแลให้ครับ

หลายคนตั้งใจลงทุนและวางแผนการเกษียณมาอย่างดี แต่พอเกษียณปุ๊ป… เอาเงินทั้งหมดออกมาจากกองทุนแล้วฝากธนาคารไว้กินดอกเบี้ยเพื่อความสบายใจ จริง ๆ แล้วทำนี้ไม่ถูกต้องนะครับ หลังจากที่เราเกษียณแล้วเรายังมีเวลาอีกหลายสิบปีก่อนที่จะเสียชีวิต เงินจำนวนนั้นก็ยังคนต้องลงทุนอยู่แต่จะเป็นการจัดพอร์ตสำหรับ “วัยหลังเกษียณ” หรือ Post Retirement Plan ซึ่งเน้นการลงทุนที่มีความเสี่ยงต่ำ ซึ่งทาง CIMB-Principal ก็ได้ออกแบบให้มีแผนการลงทุนหลังเกษียณไว้ให้โดยเฉพาะ ทำให้มั่นใจได้ว่าการดูแลไม่ได้มีแค่ช่วงคุณทำงานเท่านั้น แต่หลังจากเกษียณไปแล้วก็ยังดูแลกันอยู่ครับ

ผมอยากให้นึกไว้เสมอนะครับว่าเรื่องการเกษียณไม่ใช่เรื่องไกลตัว อย่าคิดว่าอีกตั้งนานกว่าจะเกษียณยังไม่ต้องเตรียมตัวก็ได้ เป็นความคิดที่ผิดอย่างยิ่ง “ออมก่อน รวยกว่า” ยังคงใช้กับการลงทุนได้เสมอทุกยุคทุกสมัย ท่านที่ลงทุนวางแผนการเกษียณด้วยตัวเองก็สามารถเอา 3 เทคนิคนี้ไปปรับใช้ได้ แต่สำหรับท่านที่มีกองทุนสำรองเลี้ยงชีพผมมองว่า กองทุนสำรองเลี้ยงชีพ ซีไอเอ็มบี-พรินซิเพิล สมดุลตามอายุ ซึ่งจดทะเบียนแล้ว หรือ Target Date Retirement Fund เป็นตัวเลือกที่น่าสนใจมากครับ

หากต้องการข้อมูลเพิ่มเติมติดต่อบลจ.ซีไอเอ็มบี พรินซิเพิล 02-686-9500 ขอให้ทุกท่าน #Happy-Retirement นะครับ

FundTalk รายงาน