หนึ่งในความฝันของคนเป็นพ่อเป็นแม่คือการส่งลูกเรียนให้จบ อย่างน้อยปริญญาตรี หรือจะให้ดีขอปริญญาโท ทุกวันนี้หลายคนมุ่งแต่การเก็บเงินให้เพียงพอต่อค่าการศึกษาของลูก ๆ แต่ทราบหรือไม่ว่าทุกวันนี้เราวางแผนกันผิด ๆ เอาเงินที่เตรียมไว้จ่ายค่าเทอมลูกไปฝากออมทรัพย์เสียหมด ดอกเบี้ยก็แสนน้อยนิด สุดท้ายก็ไปไม่ถึงฝั่งฝัน ทั้งที่ทุ่มเททั้งชีวิตในการทำงานหาเงิน กลับไม่รู้จักวิธีที่จะให้เงินที่หามาทำงานแทนเรา ดังนั้นการวางแผนการลงทุนควบคู่ไปด้วยจึงมีประโยชน์อย่างมากในการวางแผนการเงินยาวๆ แบบนี้

“เก็บเงินเพื่อการศึกษาบุตร”

เป็นการวางแผนทางการเงินระยะยาวที่ต้องคำนึงถึงฐานะการเงินระยะสั้นด้วย … จริงอยู่ที่เด็ก ๆ จะใช้เงินค่าเล่าเรียนตั้งแต่ 2-4 ขวบในชั้นเตรียมอนุบาล แต่ก็ต้องคำนึงถึงการศึกษาระยะยาวเช่นเดียวกัน เช่น ในระดับประถม มัธยม และมหาวิทยาลัย ซึ่งล้วนแต่มีแนวโน้มที่จะมีราคาเพิ่มขึ้นเรื่อย ๆ ยังจำได้ในช่วงที่ตัวผมอยู่มัธยมค่าเล่าเรียนเทอมละไม่กี่พันบาท แต่เดี๋ยวนี้ถ้าเป็นโรงเรียนมัธยมดี ๆ หรือที่เป็นภาคภาษาอังกฤษค่าเทอมก็ปาไป 100,000 – 600,000 บาทแล้วครับ นี่ขนาดผ่านมาไม่ถึง 20 ปี เพราะฉะนั้นค่าใช้จ่ายที่เราเตรียมไว้ในปัจจุบันอาจไม่เพียงพอ ซึ่งเรามี 2 ทางเลือกสำหรับปัญหานี้คือ

- หาเงินให้มากขึ้น และเก็บไว้ในออมทรัพย์เหมือนเดิม

- คำนวณค่าเทอมที่ต้องจ่ายและใช้การวางแผนการลงทุนเข้ามาช่วย

“ค่าใช้จ่ายสำหรับการศึกษาบุตร 1 คน”

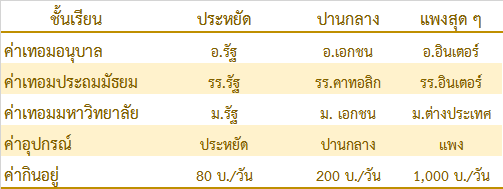

ก่อนอื่นเริ่มต้นลองไปดูกันก่อนครับว่าจะเลี้ยงลูกสักคนต้องใช้เงินเท่าไหร่ หลายคนเห็นค่าเทอมในตารางด้านล่างแล้วถึงกับมีอึ้ง… นี่เป็นค่าใช้จ่ายสำหรับลูก 1 คนนะครับ ส่วนใครมีมากกว่า 1 คน ก็ไปคูณกันดูเองนะครับ เพื่อให้เห็นภาพมากขึ้นผมขอแบ่งเป็น 3 ทางเลือก คือ แบบประหยัด แบบปานกลาง และแบบแพงสุด ๆ

➔ แบบประหยัด หมายถึง เรียนโรงเรียนรัฐ มหาวิทยาลัยของรัฐ และใช้จ่ายอย่างพอเพียง

➔ แบบปานกลาง หมายถึง ส่งเรียนโรงเรียนคาทอลิก ต่อด้วยมหาวิทยาลัยเอกชน และใช้จ่ายด้านอื่น ๆ อีกในระดับปานกลางค่อนข้างดี

➔ แบบจัดเต็ม หมายถึง ส่งเรียนโรงเรียนนานาชาติ ไปต่อปริญญาตรีที่ต่างประเทศ และเลี้ยงดูปูเสื่อแบบจัดเต็ม

รูปที่ 1. ค่าใช้จ่ายสำหรับการศึกษาบุตรตามประเภทสถานศึกษา

สำหรับตารางในรูปที่ 2 เป็นประมาณการค่าใช้จ่ายสำหรับการศึกษาบุตรต่อปีในปัจจุบันเห็นแล้วขนลุกไหมครับ

รูปที่ 2 . ประมาณการค่าใช้จ่ายสำหรับการศึกษาในแต่ละช่วงวัย

( หมายเหตุ : ค่าใช้จ่ายการศึกษาประมาณการเพื่อใช้เป็นตัวอย่างให้เข้าใจได้ง่ายขึ้น ข้อมูลจากแหล่งอ้างอิงท้ายบทความ)

“แล้วเงินที่ต้องใช้ทั้งหมดคือเท่าไหร่?”

อย่าลืมนะครับว่าค่าเล่าเรียนในรูปที่ 2 เป็นค่าเทอมปัจจุบัน ซึ่งแน่นอนครับว่าค่าเทอมในอนาคตจะต้องแพงขึ้นอีกด้วยอิทธิฤทธิ์ของเงินเฟ้อ ซึ่งเราคิดแบบกลม ๆ คือปรับด้วยเงินเฟ้อปีละ 3% ลองคำนวณด้วยสูตรทางการเงิน ตารางด้านล่างคือเลขที่ออกครับ… (หายใจลึกๆก่อนเลื่อนลง!!)

รูปที่ 3. เงินที่ต้องใช้นับแต่เข้าเรียนจนจบปริญญาโท (ปรับด้วยเงินเฟ้อปีละ 3%)

แพงมั๊ยล่ะครับจะเลี้ยงลูกตั้งแต่เริ่มเข้าเรียนจนจบปริญญาโทให้ได้ซักคนนึง แค่แบบประหยัดก็อาจทำให้หลายคนหงายหลังแล้ว ยิ่งแบบแพงสุดๆ นี่ไม่ต้องพูดถึงเลยครับ โหดสุดๆ

“ถ้าไม่มีเงินก้อน แล้วแต่ละปีต้องมีเงินแบ่งไว้เพื่อลูกเท่าไร”

หลาย ๆ คนมีเพิ่งมีลูกวันนี้ หรือกำลังมีลูกอ่อน ๆ แต่ยังไม่มีเงินก้อน ไม่แปลกนักหรอกครับถ้าคุณจะตกอยู่ในกรณีนี้ ก็ไหนจะรถ ไหนจะบ้าน ไหนจะแต่งงาน กว่าจะฝ่าฟันชีวิตมาจนมีลูกนี่ต้องหมดกันไปเท่าไหร่ ตารางในรูปที่ 4 เป็นเงินที่คุณต้องเตรียมในแต่ละปี บนอัตราผลตอบแทนที่แตกต่างกัน

รูปที่ 4. เงินลงทุนที่ต้องเตรียมทุกปี หากมีลูกวันนี้ แต่ไม่มีเงินก้อน

ประเด็นสำคัญที่อยากจะชี้ให้เห็นคือผลตอบแทนที่ได้รับจากการลงทุนจะช่วยเราประหยัดเงินได้อีกมาก ยกตัวอย่างถ้าผลตอบแทนเราทำได้ 1% เราต้องเตรียมปีละ 266,216 บาท สำหรับเลี้ยงลูกในเมนู “ปานกลาง” แต่ถ้าเราลงทุนเป็นได้ผลตอบแทนเฉลี่ย 8% ในระยะยาว เราต้องเตรียมเงินเหลือเพียงปีละ 222,384 บาท

“แล้วถ้าเกิดเราเสียชีวิตก่อนที่จะส่งเสียให้ลูกเรียนจนจบละ?”

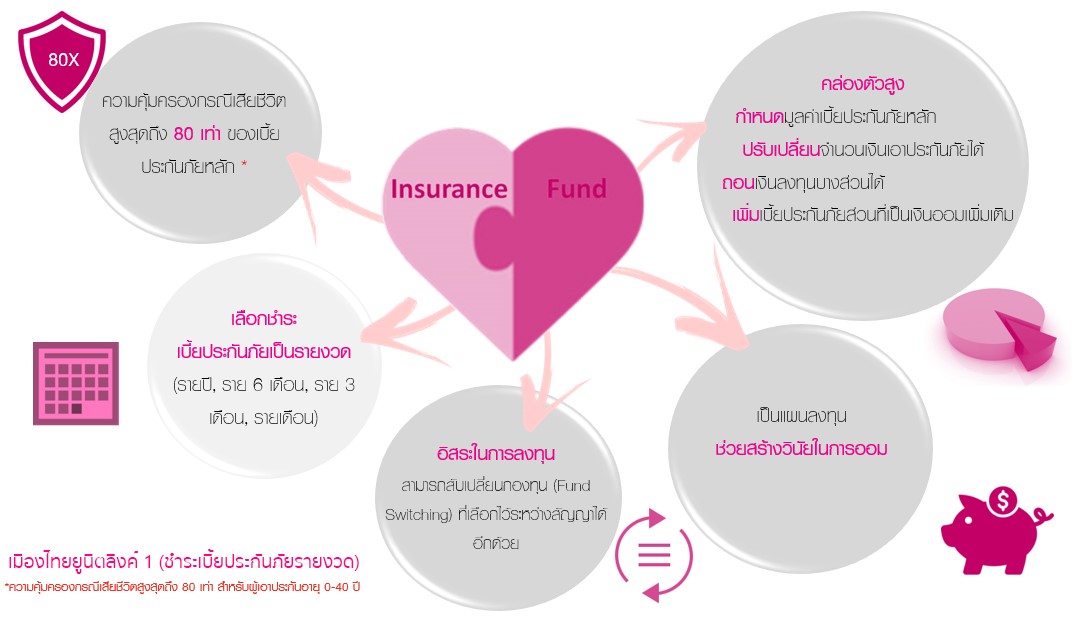

อันนี้เป็นอีกประเด็นที่เราควรสนใจเช่นกัน แม้เราจากไป ถ้าเลือกได้ก็คงอยากให้ลูกเรียนจนจบเพื่อมีชีวิตที่ดี ปัจจุบันมีทางเลือกในการวางแผนการออมเพื่อการศึกษาให้กับลูกที่น่าสนใจครับ หลักการคือนำเงินส่วนหนึ่งไปลงทุนในกองทุนรวมที่กระจายการลงทุนอย่างเหมาะสม และนำเงินอีกส่วนหนึ่งไปซื้อความคุ้มครอง โดยทั้งหมดนี้สามารถทำได้ผ่านกรมธรรม์ประกันชีวิตฉบับเดียว ไม่ต้องแยกกันซื้อให้ยุ่งยาก

“อีกทางเลือกหนึ่งของการเก็บเงินเพื่อการศึกษาลูก – เมืองไทยยูนิตลิงค์ 1 (ชำระเบี้ยประกันภัยรายงวด)”

สมมติตัวอย่างง่าย ๆ ถ้าคุณพ่อบ้านอยากวางแผนเพื่อการศึกษาลูก และรู้จักการลงทุนรวมถึงสามารถรับความเสี่ยงได้ปานกลาง แต่ไม่อยากลงทุนหุ้นตรงๆ ผมแนะนำให้ลองทำความเข้าใจกับผลิตภัณฑ์การเงินในรูปแบบประกันชีวิตควบการลงทุนของเมืองไทยประกันชีวิตเลยครับ

ถ้าคุณพ่อบ้านเลือกวางแผนการศึกษาลูกผ่านเมืองไทยยูนิตลิงค์ 1 (ชำระเบี้ยประกันภัยรายงวด) ด้วยฟีเจอร์ของแบบประกันจะสามารถเลือกกองทุนรวมหลากหลายนโยบายลงทุน จาก 4 บลจ. ชั้นนำ เพื่อสร้างเป็นพอร์ตการลงทุนที่มีการกระจายความเสี่ยงอย่างสมเหตุสมผลได้เป็นอย่างดีตามความต้องการของคุณเอง เพื่อสร้างโอกาสรับผลตอบแทนที่ดีกว่าในระยะยาว

ขณะที่เงินอีกส่วนหนึ่งนั้น นำไปซื้อความคุ้มครองชีวิตจากเมืองไทยประกันชีวิต ถ้าหากพ่อเป็นอะไรไป ลูกก็จะได้เงินก้อนเพื่อส่งตัวเองเรียนจนจบ และดูแลตัวเองได้ในยามเติบโต

แต่ข้อดีที่มากกว่าของเมืองไทยยูนิตลิงค์ 1 (ชำระเบี้ยประกันภัยรายงวด) คือความยืดหยุ่น ที่สามารถปรับเปลี่ยนจำนวนเงินเอาประกันภัย หยุดพักชำระเบี้ยประกันภัยได้ สามารถถอนเงินลงทุนบางส่วนจากกรมธรรม์เพื่อวางแผนการจ่ายค่าเทอมได้อย่างมีประสิทธิภาพ โดยที่กรมธรรม์ยังมีความคุ้มครอง ซึ่งเป็นจุดแข็งหลักที่เหมาะมากกับการวางแผนการศึกษาลูก

ทั้งนี้ ต้องไม่ลืมว่า Unit-Linked มีส่วนที่เป็นการลงทุนด้วย ซึ่งมีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามที่คาดไว้ จึงควรศึกษาข้อมูลให้ละเอียดก่อนตัดสินใจลงทุนด้วยนะครับ

สนใจข้อมูล Unit-Linked จาก เมืองไทยประกันชีวิตเพิ่มเติม คลิ๊กได้เลยที่ลิงค์ด้านล่างนี้ครับ http://www.muangthai.co.th:1766/product/main/investment-linked/unit-linked-list

แหล่งอ้างอิง

https://pantip.com/topic/32206066

https://pantip.com/topic/34231193

http://www.manager.co.th/Campus/ViewNews.aspx?NewsID=9580000023141