จริงๆแล้ว การที่เศรษฐกิจ/ประเทศหนึ่งๆ จะมี Inflation บ้างก็เป็นเรื่องที่ดีนะครับ เพราะนั่นแสดงถึงการมีกำลังซื้อ/จับจ่ายใช้สอยอย่างต่อเนื่องอันจะนำไปสู่การผลิตและการจ้างงาน (ที่ส่งผลดีต่อเศรษฐกิจในระยะยาว) แต่หาก Inflation นั้นกลับมีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่องไม่ว่าจะด้วยสาเหตุจาก Supply shock (ราคาขึ้นเพราะของขาดตลาด) หรือ Demand pull (ราคาขึ้นเพราะมีความต้องการซื้อสูง) ก็ตาม ผลเสียย่อมเกิดต่อ “ค่าเงิน” และระบบเศรษฐกิจ ของประเทศนั้นๆอย่างหลีกเลี่ยงไม่ได้

คงปฏิเสธไม่ได้ว่าสาเหตุของการอ่อนค่าของเงินสกุลดอลล่าร์สหรัฐฯ (USD) ในรอบ 3 เดือนที่ผ่านมานั้น ทุกคนมุ่งเป้าไปที่ “QE2” และเมื่อกล่าวถึง QE หรือ Quantitative Easing แล้ว หลายท่านทราบดีว่าขนาดของโปรแกรม QE2 นั้นอยู่ที่ USD 600Bln แต่อาจจะไม่ได้ติดตามว่า 2-3 เดือนก่อนหน้าการประกาศรายละเอียดของมาตรการ QE2 นั้น ราคาของ asset class เกือบทุกประเภทโดยเฉพาะ Equity และ Commodities นั้นได้ปรับตัวสูงขึ้นอย่างมาก

เพื่อความเข้าใจที่ง่าย “เราสามารถเปรียบเทียบมาตรการ QE ได้กับการพิมพ์ธนบัตรเพิ่ม” โดยมีวัตถุประสงค์เพื่อ (1) FED นำไปใช้แก้ปัญหาการขาดสภาพคล่องของสถาบันการเงินดังที่เกิดในปี 2006-2008 (“Subprime crisis”) และนั่นคือที่มาของ QE1 นั่นเอง (2) ช่วยให้บริษัทในภาคอุตสาหกรรมต่างๆ (real sectors) มีต้นทุนการกู้ยืมที่ต่ำลง (3) สหรัฐฯ มีอัตราเงินเฟ้อสูงขึ้นกว่าที่เป็นอยู่ในปัจจุบัน (QE2 มุ่งเน้นข้อ 2 และ 3 เป็นสำคัญ)

การทำ QE เป็นการเพิ่ม Base money เข้าสู่ระบบโดยตรง (ซึ่งรวมถึงการโอนทาง Electronics ให้แก่สถาบันการเงินด้วย) ซึ่งไม่เพียงจะก่อให้เกิด inflation เท่านั้น แต่ยังทำให้เงินในระบบด้อยค่าลงด้วย แต่นั่นเป็นเพียงผลทางตรงของ QE ครับ ….. เมื่อมองในทางอ้อมแล้ว สภาพคล่องที่ทะลักเข้าสู่ระบบย่อมทำให้ดอกเบี้ยลดต่ำลง ในขณะที่ Base money เพิ่มสูงขึ้นจากผลของ QE แต่เงินกู้ให้แก่ภาคอุตสาหกรรม หรือ private credits กลับลดต่ำลง เพราะเงินกลับผันไปลงทุนใน Risky asset ต่างๆ แทนเนื่องจากยังคงมีความกังวลในเรื่องความเสี่ยงของคู่สัญญา (counterparty risk)

QE1: ช่วงปี 2006-2008 สถาบันการเงินในสหรัฐฯ ต้อง Write down การลงทุนใน Mortgage-backed securities ประเภท Subprime ทำให้เกิดปัญหาการขาดสภาพคล่องอย่างรุนแรงสะท้อนสภาวะการขาดแคลน USD ในระบบ (USD Shortage) ทำให้ Fund manager ต้อง (1) ขายสินทรัพย์อื่นๆ (หุ้นทั่วโลก) เพื่อสำรองสภาพคล่องเพิ่ม (2) กู้เงินในสกุลอื่น (เนื่องจากไม่มีใครยอมให้กู้ USD) และ Swap กลับไปเป็นสกุลเงิน USD

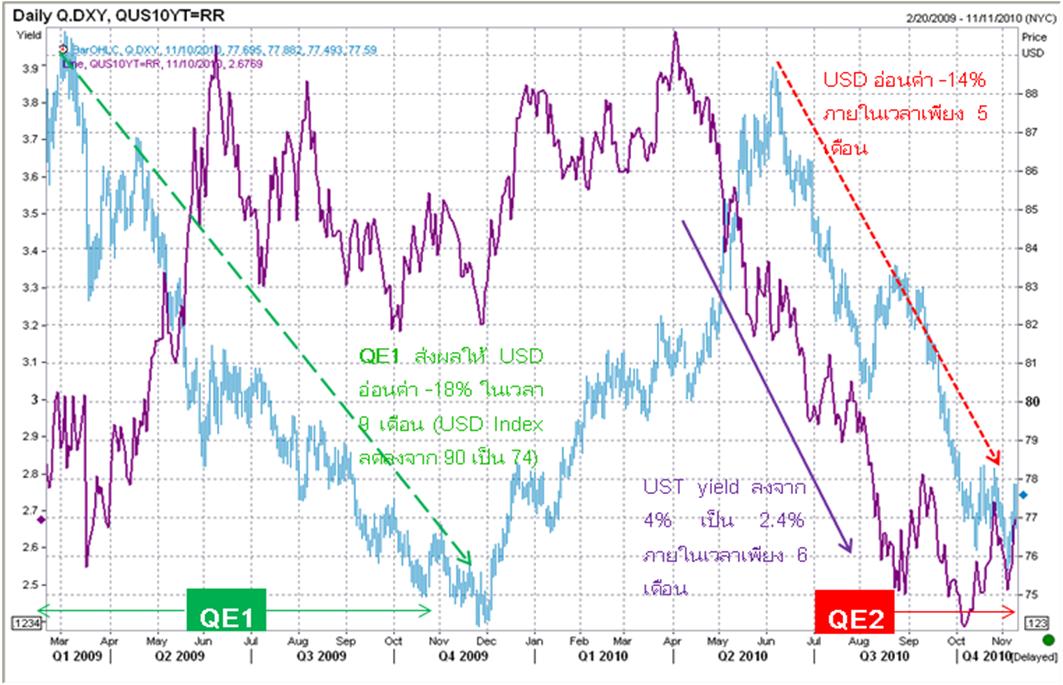

ผลจากการใช้มาตรการ QE1 นั้น ทำให้ Balance sheet ของ FED ขยายตัวเพิ่มขึ้นจาก USD 888Bln ณ ก.ย. 2008 ไปเป็น USD 2,278Bln ในเดือน พ.ย. 2010 สังเกตว่า FED ใช้เงินสูงถึง USD 1,051Bln ในการซื้อ MBS จากสถาบันการเงินต่างๆ ในขณะที่เม็ดเงินที่สถาบันการเงินได้รับจาก QE1 นั้น กลับไม่ได้ถูกนำไปปล่อยกู้ในภาคธุรกิจหากแต่ยังคงอยู่ในรูปของ deposit และ term deposit ที่ฝากไว้กับ Federal Reserve Bank (ซึ่งรวมแล้วสูงถึง USD 988Bln แม้จะได้รับดอกเบี้ยเพียง 0.25% ต่อปี ก็ตาม) สะท้อนความกังวลใน Counterparty risk ดังที่กล่าวข้างต้นนั่นเอง à ไม่ได้ก่อให้เกิด Velocity of Money ดังที่ FED อยากเห็นแต่อย่างใด

QE2: มาตรการ QE2 เกิดขึ้นในไตรมาสที่ 4 ของปี 2010 บนความหวังว่าเม็ดเงินใหม่จำนวน USD 600Bln นี้จะช่วยให้เกิด Velocity of Money ที่มีประสิทธิภาพที่ดีกว่า QE1 เนื่องจากจะเป็นการเข้าซื้อหลักทรัพย์ที่มีสภาพคล่องสูงอย่าง US Treasury ผ่าน Auction ในตลาดแรก Dealer ที่ไม่สามารถซื้อ UST ได้ในตลาดแรก จะไปหาซื้อในตลาดรองหรืออาจจัดสรรไปลงทุนในสินทรัพย์อื่นแทน (จากการคาดการว่า USD จะอ่อนค่า) เช่น หุ้น หรือ Commodities ได้เช่นกัน (http://seekingalpha.com/article/235299-qe2-more-effective-than-qe1)

USD INDEX อ่อนค่าต่อเนื่องจาก 88 จุด ไปยัง 74 หรือ -18% ภายในระยะเวลาเพียง 5 เดือน ในขณะที่ Yield ของ UST 10 ปี ก็ได้ปรับลดลงจากระดับ 4.00% ไปสู่ 2.4% ตั้งแต่เดือน ส.ค. 10 จนถึงเดือน พ.ย. 10 FED ทำการซื้อ UST เพิ่มขึ้นประมาณ USD 60Bln ทำให้ยอดการถือครอง UST อยู่ที่ USD 837Bln ณ วันที่ 3 พ.ย. 2010 …… ไม่มากนักเมื่อเทียบกับเม็ดเงินที่ไหลเข้าตลาด Commodities (ทั้ง Hard และ Soft) ตลาดหุ้นและตลาดพันธบัตรในกลุ่มเศรษฐกิจ Emerging markets

แม้การแข็งค่าของค่าเงินของกลุ่มประเทศ EM (โดยเฉพาะเอเชีย) จะช่วยคลายความกังวลในเรื่อง Inflation pressure ได้มาก แต่ผลของ QE2 ซึ่งทำให้ราคา risky asset ต่างๆ ปรับสูงขึ้นอย่างมากนั้น เปรียบเสมือนกับการที่ สหรัฐฯ กำลัง Export Inflation ไปยังกลุ่มประเทศเหล่านั้นนั่นเอง ซึ่งในที่สุดจะต้องมีผลต่อการพิจารณาปรับขึ้นดอกเบี้ยนโยบายเช่นกัน

คุณสามารถศึกษาเรื่องการลงทุนใน กองทุน หุ้น พันธบัตร อย่างง่าย ๆ และเวบบอร์ดเพื่อ นักลงทุนไทยได้ที่ http://fundmanagertalk.com สำหรับท่านที่ต้องติดตามเรื่องการลงทุนแบบทันสถานการณ์ทุกวันพบกันได้ที่ http://facebook.com/FundManagerTalk และ http://twitter.com/FundTalk สำหรับวันนี้ สวัสดีครับ…