คำถามในใจของนักลงทุนจำนวนมาก (รวมถึงผมด้วย) ในช่วงนี้ คงหนีไม่พ้นความสงสัยที่่ว่า “หุ้นจะขึ้นไปถึงเมื่อไร?” หรือไม่ก็ “ค่าเงินบาทจะแข็งค่าไปกว่านี้ไหม?”

ก่อนจะไปถึงคำตอบของความสงสัยข้างต้น จะขอเล่าภาพในช่วงที่ผ่านมาว่าภาวะของค่าเงิน ตลาดหุ้น และตลาดตราสารหนี้ เป็นอย่างไร

ในส่วนของอัตราแลกเปลี่ยน เท่าที่ผมสังเกต พบว่าค่าเงินบาทเริ่มแสดงแนวโน้มแข็งค่าอย่างจริงจัง ในช่วงต้นเดือนกรกฎาคม 2553 โดยแข็งค่าจาก ~32.40 บาท/USD จนมาเป็น ~30.20 บาท/USD เมื่อสักครู่นี้ (ข้อมูลจาก Bisnews) หรือแข็งค่าขึ้นถึง 7.3%

ซึ่งการแข็งค่าของเงินบาทดังกล่าว นอกจากจะเป็นผลของการส่งออกที่ขยายตัวดีแล้ว ก็คงจะเลี่ยงไม่ได้ที่ต้องยกให้เป็นผลของกระแสเงินทุนต่างชาิติที่ไหลเข้ามาลงทุน

○ ในด้านตลาดหุ้น (SET + mai) ยอดซื้อสุทธิของนักลงทุนต่างชาติ ตั้งเดือนมิถุนายน จนถึงปัจจุบัน สูงถึง 6.61 หมื่นล้านบาท ขณะที่ยอดซื้อสุทธิตั้งแต่ต้นปีจนถึงปัจจุบันมีเพียง 4.57 หมื่นล้านบาท เท่านั้น (ข้อมูลจาก setsmart.com)

○ ด้านตลาดตราสารหนี้ นักลงทุนต่างชาติเริ่มซื้อสุทธิหนักๆ ตั้งแต่เดือนมิถุนายน เช่นกัน โดยเดือนดังกล่าวฝรั่งซื้อสุทธิไป 1.44 หมื่นล้านบาท (เดือนพฤษภาคมซื้อสุทธิเพียง 41 ล้านบาท) และยอดซื้อสุทธิเพิ่มสูงขึ้น “ทุกเดือน” จนมาเป็น 7.28 หมื่นล้านบาทในเดือนกันยายนที่ผ่านมา นับยอดซื้อสุทธิตั้งแต่ มิถุนายน – กันยายน 2553 รวมแล้วกว่า 1.63 แสนล้านบาท (ข้อมูลจาก thaibma.or.th)

โดยเงินทุนไหลเข้าดังกล่าว ทำให้มูลค่าหลักทรัพย์ในประเทศไทยเพิ่มสูงขึ้นอย่างมากในเวลาเพียงไม่นาน

○ ทางด้านตลาดหุ้นนั้น SET เริ่มกลับตัวให้สัญญาณซื้อตั้งแต่ต้นเดือนมิถุนายน 2553 เป็นต้นมา โดยปรับขึ้นจาก ~750 จุด มาจนถึง ~962 จุด เมื่อสักครู่นี้ หรือเพิ่มขึ้นถึง 28.3%

○ ในส่วนของตลาดตราสารหนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลอายุตั้งแต่ 3 ปีขึ้นไป ก็ปรับลดลง (มีแรงซื้อเข้ามา) 0.25% – 0.50% ตั้งแต่ต้นเดือนมิถุนายน 2553

หมายเหตุ: จุดกลับตัวของค่้าเงินบาทและ SET ดูจากเครื่องมือ Average Directional Movement Index (ADX) และ Moving Average Convergence/Divergence (MACD)

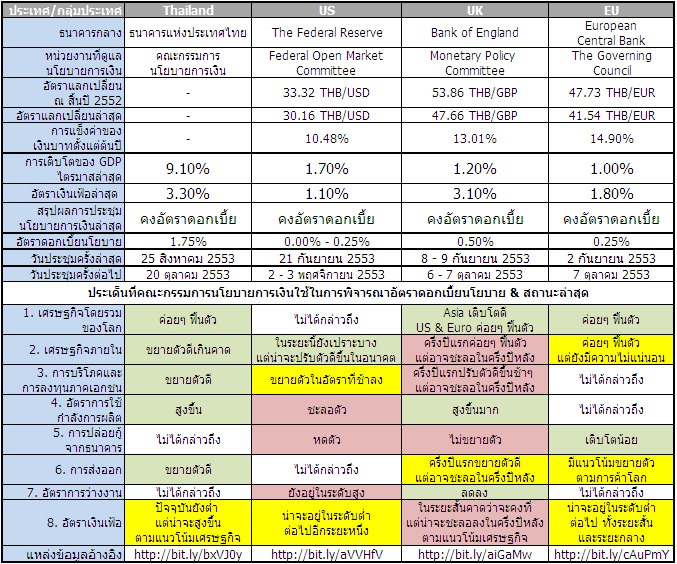

กลับมาที่เหตุว่าทำไมเงินถึงไหลเข้ามาลงทุนเป็นจำนวนมากเช่นนี้ ในตอนแรกผมคิดว่า น่าจะเป็นเพราะเศรษฐกิจใหญ่ๆ ของโลก เช่น สหรัฐอเมริกา (US) อังกฤษ (UK) และสหภาพยุโรป (EU) ยังไม่ดี แต่การที่จะหาข้อมูลทั้งภาพรวมและบทสรุปของเศรษฐกิจเหล่านั้นพร้อมๆ กัน คงจะเป็นงานที่ใช้เวลาไม่น้อย กว่าจะเห็นภาพ เกมส์ก็เปลี่ยนไปแล้ว จึงนึกขึ้นมาได้ว่า รายงานการประชุมคณะกรรมการนโยบายการเงินของไทยเรา ซึ่งมีเรื่องหลักคือการพิจารณาอัตราดอกเบี้ยนโยบาย ว่าจะเพิ่ม/ลด หรือคงที่ ก็ได้สรุปภาวะเศรษฐกิจไว้อย่างชัดเจนแล้ว ทำให้นึกต่อไปว่า รายงานการประชุมคณะกรรมการนโยบายการเงินของเศรษฐกิจใหญ่ๆ ก็คงไม่ต่างกัน

ผมจึงศึกษารายงานการประชุมคณะกรรมการนโนยายการเงินครั้งล่าสุด ของทั้ง US UK และ EU ซึ่งสุดท้ายผมก็ได้ข้อมูลกลับมาอย่างน่าพอใจ จึงขอสรุปให้เห็นภาพง่ายๆ ตามตารางนี้ครับ

ข้อสังเกต:

○ ผมจะใช้สีเขียวสำหรับปัจจัยที่มีสถานะดี สีเหลืองสำหรับปัจจัยที่ทรงๆ และสีแดงสำหรับปัจจัยที่มีสถานะไม่ดี

○ รายงานการประชุมจริงจะเน้นให้ข้อมูลเชิงคุณภาพ (ดี/ทรงๆ/ไม่ดี) มากกว่าข้อมูลเชิงปริมาณ ผมจึงขอนำเสนอตามต้นทาง

จากตารางข้างต้น พอจะเห็นภาพคร่าวๆว่า

○ เศรษฐกิจไทยแข็งแกร่งมาก (มีปัจจัยสีเขียวหลายข้อ) ซึ่งสะท้อนออกมาในตัวเลข GDP ที่เติบโตสูงมาก พร้อมกับอัตราดอกเบี้ยนโยบายที่สูงกว่าประเทศอื่น (ในที่นี้)

○ US และ UK ยังดูไม่ดี (ปัจจัยส่วนใหญเป็นสีเหลืองและแดง) ส่วน EU ก็ต้องเรียกว่า ยังทรงๆ ซึ่งสะท้อนออกมาทางอัตราดอกเบี้ยนโยบายที่ต่ำกว่ามาก และมี GDP ที่ยังเติบโตเพียงเล็กน้อยเท่านั้น

ดังนั้น หากมองเฉพาะกรอบข้อมูลที่นำเสนอในครั้งนี้ จึงพอจะสรุปได้ว่า เหตุที่เงินลงทุนจำนวนมากไหลบ่าเข้าประเทศไทย (รวมถึงหลายประเทศในภูมิภาคเอเซีย) ตั้งแต่ช่วงกลางปีที่ผ่านมา ก็เพราะว่าประเทศที่มีขนาดใหญ่เศรษฐกิจใหญ่ๆ อย่าง US UK รวมไปถึง EU ซึ่งสามารถรองรับเงินทุนได้เป็นจำนวนมากนั้น มีบรรยากาศเศรษฐกิจที่ยังไม่เหมาะต่อการนำเงินไปเสี่ยงลงทุนในช่วงนี้นั้นเอง อีกทั้งประเทศไทยยังมีส่วนต่างของอัตราดอกเบี้ยที่สูงกว่าพอสมควรอีกด้วย เรียกว่า นัักลงทุนต่างชาติ (ที่เข้ามาพวกแรกๆ) ได้ทั้งกำไรค่าเงิน ได้ทั้งดอกเบี้ยที่สูงกว่า และได้ Capital Gain จากหุ้นด้วย

จนถึงจุดนี้ ก็สามารถกลับมาตอบข้อสงสัยของเราในตอนต้นได้แล้ว ซึ่งก็คือ หากประเทศใหญ่ๆ เช่นที่ยกมาในที่นี้ เริ่มมีการขยายตัวทางเศรษฐกิจที่ชัดเจน อาทิ GDP ขยายตัวมากขึ้น ดอกเบี้ยนโยบายปรับสูงขึ้น อัตราการว่างงานลดลง ธนาคารเริ่มปล่อยสินเชื่อมากขึ้น ก็จะเป็นสัญญาณว่า “เงินบาทที่แข็ง เงินทุนที่ไหลเข้ามา รวมถึงดัชนีที่ปรับขึ้นมา” มีโอกาสสูงที่จะ “อ่อนค่าลง ไหลออก และปรับลดลง” ได้เช่นกัน (ไม่รวมกรณีที่ภาครัฐออกนโยบายควบคุมเงินทุนไหลเข้าไปเสียก่อน)

ซึ่งนักลงทุนอย่างเราๆ จะลดความเสี่ยงในการติดดอยสูงได้ ก็ด้วยการติดตามภาวะเศรษฐกิจของประเทศใหญ่ๆ ที่ยังแย่อยู่ ว่าเขาจะเริ่มพลิกกลับตัวเมื่อไร ซึ่งก็สามารถทำได้ง่ายๆ ผ่านการติดตามผลการประชุมนโยบายการเงินของประเทศเหล่านั้นนั่นเอง จึงขอทิ้งท้ายบทความนี้ด้วยการฝาก URL ที่เกี่ยวข้องให้ติดตามข้อมูลกันได้ง่ายๆ ดังนี้ครับ

○ ประเทศไทย (ประชุมคณะกรรมการนโยบายการเงินครั้งต่อไป 20 ตุลาคม 2553): http://www.bot.or.th/Thai/PressandSpeeches/Press/_layouts/application/BOT%20News/News.aspx?catID=3

○ US (2-3 พฤศจิกายน 2553): http://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

○ UK (6-7 ตุลาคม 2553): http://www.bankofengland.co.uk/publications/minutes/mpc/pdf/2010/index.htm

○ EU (7 ตุลาคม 2553): http://www.ecb.int/press/pr/activities/mopo/html/index.en.html