โดย ไตรรัตน์ พุทธรักษา (triratbong)

นักลงทุนที่ติดตามหุ้นธนาคารมาอย่างยาวนานคงพอจะเคยได้ยินคำว่า “หลักเกณฑ์ BASEL” กันมาบ้าง เนื่องจากหลักเกณฑ์การกำกับดูแลเงินกองทุนสำหรับธนาคารพาณิชย์ในประเทศไทยนั้นถูกดัดแปลงมาจากหลักเกณฑ์ BASEL เป็นส่วนใหญ่ ปัจจุบันหลักเกณฑ์ BASEL ได้ถูกพัฒนาถึงเวอร์ชั่นที่ 3 (BASEL III) ซึ่งทางธนาคารแห่งประเทศไทยก็ได้ปรับปรุงหลักเกณฑ์ของตนเองให้สอดคล้องและเริ่มทยอยบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2556 ที่ผ่านมา หลักเกณฑ์ฉบับใหม่นี้ยังคงเน้นไปที่เรื่องของความแข็งแกร่งของเงินกองทุนธนาคารและการเปิดเผยข้อมูลที่จำเป็นสู่สาธารณะ ซึ่งในบทความฉบับนี้ผู้เขียนจะกล่าวถึง Capital Ratio ของธนาคารซึ่งเป็นข้อมูลที่เปิดเผยตามหลักเกณฑ์ BASEL และการนำ Capital Ratio เหล่านี้ไปเป็นตัวช่วยคัดกรองหุ้นธนาคารที่สนใจครับ

ข้อมูล Capital Ratio หาได้จากไหน

โดยปกติแล้วข้อมูล Capital Ratio ที่เปิดเผยตามหลักเกณฑ์ BASEL จะแสดงไว้ในส่วนของนักลงทุนสัมพันธ์ (Investor Relations) ภายใต้หัวข้อ “การเปิดเผยข้อมูลตามหลักเกณฑ์ BASEL (BASEL Pillar III Disclosure)” ข้อมูลดังกล่าวนี้จัดทำขึ้นปีละ 2 ครั้ง โดยสรุปข้อมูลของเดือนมิถุนายนและธันวาคม โดยข้อมูลในปี 2556 ของบางธนาคารจะเปิดเผยตามหลักเกณฑ์ใหม่ BASEL III ในขณะที่บางส่วนที่เหลือจะเปิดเผยตามหลักเกณฑ์เก่า BASEL II นอกจากที่กล่าวมาข้างต้นในรายงานประจำปีของแต่ละธนาคารก็จะมีการแสดงข้อมูล Capital Ratio ด้วยเช่นกันครับ

เงินกองทุนคืออะไร

เพื่อให้ผู้อ่านเข้าใจมากขึ้น ผู้เขียนจะขอเกริ่นถึงเรื่องของเงินกองทุนซึ่งธนาคารพาณิชย์ต้องมีไว้เพื่อรองรับความเสียหายที่เกิดจากดำเนินธุรกิจ โดยแบ่งออกได้เป็น 2 ประเภทใหญ่ๆ ตามหลักเกณฑ์ BASEL III ดังนี้

- เงินกองทุนขั้นที่ 1: ส่วนใหญ่จะประกอบไปด้วยส่วนของผู้ถือหุ้นและกำไรสะสม และมีหุ้นบุริมสิทธิ์ (Preferred Stock) กับผู้ถือหุ้นส่วนน้อย (Non-Controlling Interest) อีกบางส่วน

- เงินกองทุนขั้นที่ 2: ส่วนใหญ่จะประกอบไปด้วยตราสารกึ่งหนี้กึ่งทุน (Hybrid Securities) และหุ้นกู้ด้อยสิทธิ์ (Subordinated Debt) โดยสัดส่วนของเงินกองทุนขั้นที่ 2 ต้องมีไม่มากกว่าเงินกองทุนขั้นที่ 1 ยกตัวอย่างเช่น หากธนาคารมีเงินกองทุนอยู่ที่ 10,000 ล้านบาท สัดส่วนของเงินกองทุนขั้นที่ 2 จะมีมากที่สุดได้คือ 5,000 ล้านบาทเท่านั้น (เพราะถ้ามากกว่านี้เงินกองทุนขั้นที่ 1 จะมีน้อยกว่า 5,000 ล้านบาท ทำให้เงินกองทุนขั้นที่ 1 น้อยกว่าขั้นที่ 2 ซึ่งผิดหลักเกณฑ์) เป็นต้น

สำหรับในหัวข้อถัดไปจะเป็นการกล่าวถึงข้อมูล Capital Ratio ที่เปิดเผยตามหลักเกณฑ์ BASEL ซึ่งประกอบไปด้วย CAR, Tier-1 และ CET ครับ

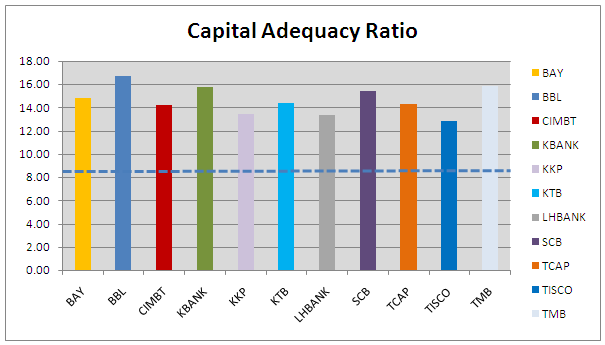

อัตราส่วนเงินกองทุนทั้งหมดต่อสินทรัพย์เสี่ยง (Capital Adequacy Ratio: CAR)

CAR เกิดจากการนำเงินกองทุนทั้งหมดของธนาคาร (ขั้นที่ 1 และ 2) มาหารด้วย “สินทรัพย์เสี่ยง (Risk Weighted Asset)” ซึ่งเป็นค่าที่ใช้วัดความเสี่ยงซึ่งเกิดจากการดำเนินธุรกิจของธนาคาร ในปัจจุบันค่า CAR ที่ทางธนาคารแห่งประเทศไทยกำหนดไว้ขั้นต่ำตามหลัก BASEL III คือ 8.5% ซึ่งเมื่อสำรวจดูพบว่า ณ สิ้นปี 2556 ธนาคารส่วนใหญ่มีค่า CAR สูงกว่าระดับดังกล่าวพอสมควร ดังภาพ

ยิ่งธนาคารมี CAR สูง ก็ยิ่งแสดงถึงความมั่นคงของธนาคารดังกล่าวในการรองรับความเสียหายที่เกิดขึ้น แต่อย่างไรก็ตามการที่มี CAR สูงกว่าธนาคารอื่นมากจนเกินไปนั้นอาจส่งผลเสียมากกว่าผลดี เพราะโดยทางทฤษฎีแล้วการมีเงินกองทุนขั้นที่ 1 มากเกินจะไปฉุด ROE (Return on Equity) ให้ลดลง หรือถ้ามีเงินกองทุนขั้นที่ 2 มากเกินก็จะไปเพิ่มภาระทางด้านดอกเบี้ยที่ธนาคารต้องจ่าย ในปัจจุบันนี้ยังไม่มีสูตรสำเร็จในการคำนวณว่า ต้องมี CAR ระดับใดถึงจะพอดีกับการดำเนินงานของธนาคาร และเป็นหัวข้อวิจัยที่กำลังได้รับความสนใจพอสมควรในต่างประเทศ

อย่างไรก็ตามอัตราส่วนขั้นต่ำที่ระบุไว้ 8.5% ดังกล่าวนี้ ทางธนาคารแห่งประเทศไทยได้มีแผนที่จะปรับเพิ่มในช่วงปี 2016 – 2020 ดังที่แสดงในภาพข้างล่าง ดังนั้นนักลงทุนจึงควรพิจารณาว่าเงินกองทุนปัจจุบันของธนาคารที่สนใจนั้นเพียงพอที่จะรองรับอัตราส่วนขั้นต่ำที่จะปรับเพิ่มขึ้นอนาคตหรือไม่อีกทางหนึ่งครับ

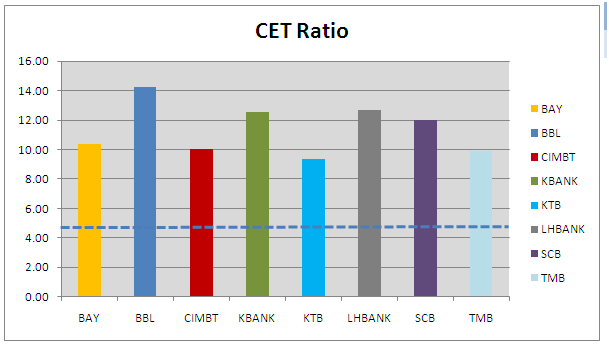

อัตราส่วนเงินกองทุนขั้นที่ 1 ที่เป็นส่วนของเจ้าของต่อสินทรัพย์เสียง (Common Equity Tier: CET)

CET เกิดจากการนำส่วนของผู้ถือหุ้น (รวมทั้งกำไรสะสม) มาหารด้วยสินทรัพย์เสี่ยง ซึ่งในปัจจุบันค่า CET ที่ทางธนาคารแห่งประเทศไทยกำหนดไว้ขั้นต่ำตามหลัก BASEL III คือ 4.5% และเมื่อสำรวจดูก็พบว่า ณ สิ้นปี 2556 ธนาคารส่วนใหญ่ก็มีค่า CET สูงกว่าระดับดังกล่าวพอสมควร ดังภาพ

ข้อมูล CET ณ สิ้นปี 2556 เฉพาะธนาคารที่เปิดเผยข้อมูลตามกฎเกณฑ์ BASEL III

เช่นเดียวกับ CAR ยิ่งธนาคารมีค่า CET สูงก็ยิ่งแสดงถึงความมั่นคงของธนาคาร แต่ถ้ามีมากจนเกินก็อาจจจะฉุด ROE ให้ลดลง นอกจากนี้ค่า CET ยังสามารถใช้เป็นเครื่องมือในการบ่งบอกว่าธนาคารจะมีการขายหุ้นเพิ่มทุนหรือไม่ โดยถ้าหากค่า CET เริ่มอยู่ในระดับที่หมิ่นเหม่ที่จะลดต่ำลงกว่าขั้นต่ำที่กำหนดไว้ ก็มีความเป็นไปได้สูงที่ธนาคารจะมีการขายหุ้นเพิ่มทุนในอนาคตครับ

ทางธนาคารแห่งประเทศไทยมีแผนที่จะเพิ่มอัตราส่วนขั้นต่ำของ CET ในช่วงปี 2016 – 2020 (เป็นผลทำให้ CAR เพิ่มขึ้นดังที่กล่าวไปในหัวข้อที่แล้ว) ด้วยเหตุนี้นักลงทุนควรพิจารณาว่า CET ของธนาคารที่สนใจอยู่นั้นเพียงพอที่จะรองรับอัตราส่วนขั้นต่ำที่จะปรับเพิ่มขึ้นหรือไม่ครับ

: หากธนาคารยังใช้การเปิดเผยข้อมูลตามหลักเกณฑ์ BASEL II บางแห่งจะไม่มีข้อมูล CET มาให้ครับ

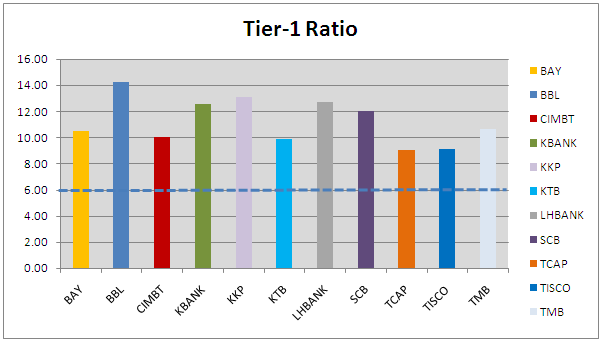

อัตราส่วนเงินกองทุนขั้นที่ 1 ต่อสินทรัพย์เสี่ง (Tier-1 Ratio)

Tier-1 Ratio เกิดจากการนำเงินกองทุนขั้นที่ 1 มาหารด้วยสินทรัพย์เสี่ยง สำหรับหลักการใช้งานของ Tier-1 Ratio จะเหมือนกับ CAR และ CET ยิ่งมีค่าสูงก็ยิ่งแสดงถึงความมั่นคงของธนาคาร (แต่ถ้ามากเกินไปก็ไม่ดี) ในปัจจุบันทางธนาคารแห่งประเทศไทยกำหนด Tier-1 Ratio ขั้นต่ำไว้ที่ 6% และ ณ สิ้นปี 2556 ธนาคารส่วนใหญ่ก็มีอัตราส่วนดังกล่าวเกินกว่าที่กำหนดไว้ ดังภาพ

โดยปกติแล้วค่าของ Tier-1 Ratio และ CET จะค่อนข้างใกล้เคียงกันมาก เนื่องจากองค์ประกอบส่วนใหญ่ของเงินกองทุนขั้นที่ 1 ก็คือ หุ้นสามัญและกำไรสะสม ดังนั้นถ้าหากธนาคารใดยังเปิดเผยข้อมูลตามหลักเกณฑ์เก่าอยู่ นักลงทุนก็สามารถใช้ Tier-1 Ratio ในการประมาณค่า CET ได้ในระดับหนึ่ง ในอนาคต Tier-1 Ratio ขั้นต่ำก็จะถูกธนาคารแห่งประเทศไทยปรับขึ้นเช่นกัน (ซึ่งเป็นผลพวงมาจากการปรับขั้นต่ำของ CET) ดังภาพข้างล่างครับ

CET และ ROE ของกลุ่มธุรกิจธนาคาร

ดังที่ได้กล่าวไปข้างต้นว่าการมีเงินกองทุนมากเกินความพอดีก็อาจส่งผลให้ ROE ลดลงได้ ด้วยเหตุนี้ผู้เขียนจึงได้ทดสอบนำค่า CET (หรือ Tier-1 Ratio ในกรณีที่ธนาคารไม่มีการรายงานค่า CET) กับ ROE ของแต่ละธนาคารในปี 2556 มาเปรียบเทียบกันโดยเรียงจาก ROE มากสุดไปยังน้อยสุดเพื่อดูว่าทฤษฎีที่กล่าวไปข้างต้นนั้นเป็นจริงมากน้อยเพียงใด โดยผลที่ได้เป็นดังภาพข้างล่าง

(คอลัมน์ที่ 1 แสดงถึงข้อมูล CET ในขณะที่คอลัมน์ที่ 2 แสดงข้อมูล ROE) จากภาพสังเกตว่าธนาคาร 4 อันดับแรก มี ROE ค่อนข้างใกล้เคียงกัน แต่มีค่า CET แตกต่างกันไป ในขณะที่ธนาคาร 2 อันดับสุดท้ายมี ROE ค่อนข้างใกล้เคียงกัน แต่ก็มีค่า CET ต่างกันเช่นเดียวกับ 4 อันดับแรก สำหรับธนาคารที่มี CET สูงสุดนั้นมี ROE อยู่อันดับกลาง

ด้วยเหตุนี้จึงไม่มีหลักฐานที่ชัดเจนว่าการที่ธนาคารมี CET สูงจะไปฉุด ROE ให้ต่ำลง จากข้อมูลตรงจุดนี้นักลงทุนสามารถนำไปใช้ประโยชน์ในการคัดกรองหุ้นได้ ยกตัวอย่างเช่น หากต้องการเลือกธนาคารที่มีความมั่นคงและมีความสามารถในการทำกำไรสูง ก็อาจจะกำหนดเทคนิคในการคัดกรองโดยเลือกหุ้นที่มี ROE สูงสุดติดอยู่ใน 4 อันดับแรกและในขณะเดียวกันก็ต้องมี CET สูงสุด 4 อันดับแรก เมื่อได้รายชื่อหุ้นที่ผ่านเกณฑ์มาแล้วจึงค่อยมาวิเคราะห์ลงลึกอีกทีหนึ่ง เป็นต้น นอกจากแนวทางการคัดกรองหุ้นที่ยกตัวอย่างมานี้ นักลงทุนสามารถพลิกแพลงโดยใช้ CAR/Tier-1 Ratio แทน CET หรือใช้อัตราส่วนทางการเงินอื่นนอกเหนือจาก ROE ก็ได้เช่นเดียวกันครับ