ความเดิมตอนที่แล้วได้กล่าวถึงการเปรียบเทียบผลตอบแทนตลอดทั้งโครงการของกองทุนรวมอสังหาริมทรัพย์ (PFund) ซึ่งแสดงให้เห็นว่า PFund แต่ละตัวมีผลตอบแทนตลอดทั้งโครงการต่างจากผลตอบแทนเงินปันผลพอสมควร (เมื่อพิจารณาจากการเรียงลำดับตามอัตราผลตอบแทน)

นอกจากเรื่องดังกล่าวข้างต้น การลงทุนใน PFund ประเภท Leasehold ซึ่งอายุคงเหลือของสิทธิการเช่าจะลดลงเรื่อย ๆ จนเหลือศูนย์ จะมีมูลค่าพื้นฐานเปลี่ยนไปตามระยะเวลา หรือแม้แต่ประเภท Freehold ซึ่งไม่มีการสิ้นอายุ ก็อาจมีมูลค่าพื้นฐานต่างกันไปในแต่ละช่วงเวลาได้เช่นกัน (ซึ่งขึ้นอยู่กับมุมมองความเสี่ยงของนักลงทุน)

ดังนั้น การเข้าใจมูลค่าพื้นฐานของ PFund ที่เปลี่ยนแปลงไปตลอดอายุโครงการ จะช่วยให้การตัดสินใจลงทุนใน PFund มีประสิทธิภาพมากขึ้น เนื่องจากสามารถเลือกซื้อ PFund ที่มีราคาตลาดต่ำกว่ามูลค่าพื้นฐาน และ สามารถพิจารณาขาย PFund ที่มีราคาตลาดสูงกว่ามูลค่าพื้นฐานได้ โดยอยู่บนความเชื่อที่ว่า ในระยะยาวแล้วราคาตลาดมีแนวโน้มจะปรับตัวเข้าหามูลค่าพื้นฐานได้

ในการคำนวณมูลค่าพื้นฐานของ PFund จะใช้้ข้อมูลนำเข้า 2 ส่วน ได้แก่ 1) ปริมาณเงินปันผลจ่ายในช่วงที่ผ่านมา เพื่อใช้เป็นพื้นฐานคำนวณต่อยอดไปในอนาคต และ 2) ระยะเวลาสิ้นสุดของสิทธิการเช่า ซึ่งมูลค่าพื้นฐานในที่ี้นี้ก็คือ Net Present Value ของแต่ละปีไปจนสิ้นสุดโครงการ โดยใช้ Internal Rate of Return (IRR) ซึ่งคำนวณได้จากแนวทางในบทความตอนที่ 1 เป็นอัตราคิดลด (IRR โดยทั่วไปแล้วพอจะอธิบายส่วนชดเชยความเสี่ยงที่นักลงทุนต้องการจาก PFund ได้ – เสี่ยงมาก ราคาต่ำ ให้ IRR สูง, เสี่ยงน้อย ราคาสูง ให้ IRR ต่ำ)

การคำนวณมูลค่าพื้นฐาน ณ สิ้นปี 2552 ของ PFund ที่สิทธิการเช่าจะสิ้นสุดในปี 2579 ก็จะใช้กระแสเงินสดปี 2553 ถึง 2579 มาคำนวณ และเมื่อจะคำนวณมุลค่าพื้นฐาน ณ สิ้นปี 2553 ของ PFund ตัวเดียวกัน ก็จะตัดกระแสเงินสดในปี 2553 ออกไป เหลือใช้เพียงกระแสเงินสดในปี 2554 ถึง 2579 ในการคำนวณ ซึ่งผลลัพธ์จากการคำนวณดังกล่าวก็จะได้กราฟมูลค่าที่เหมาะสมของ PFund ณ แต่ละสิ้นปี จนกระทั่งจบโครงการ ณ อัตราคิดลด และ อัตราการเติบโตของเงินปันผล ที่ต่างกัน

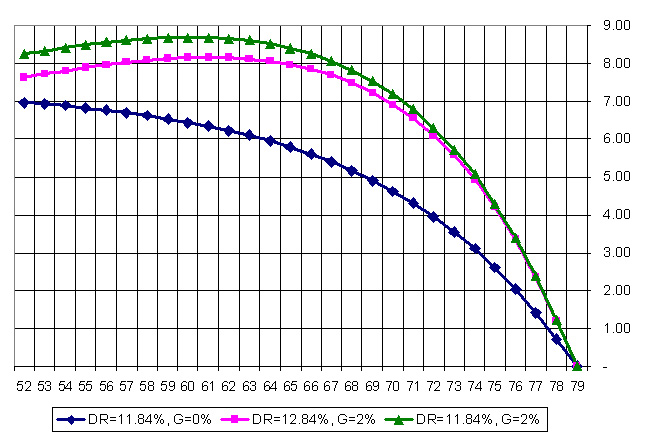

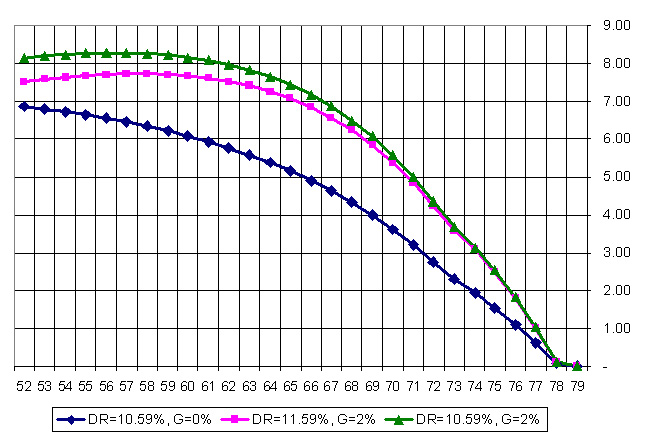

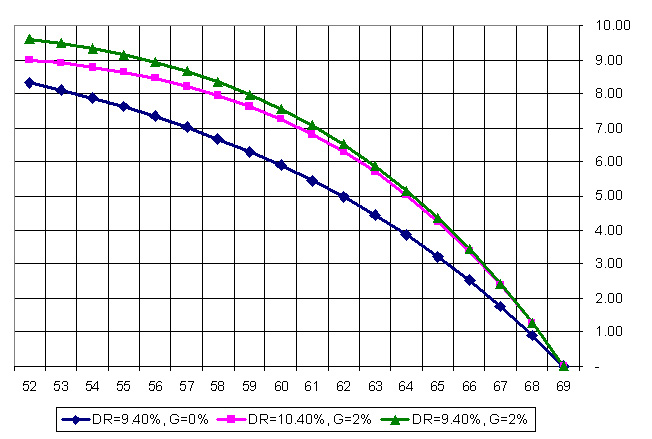

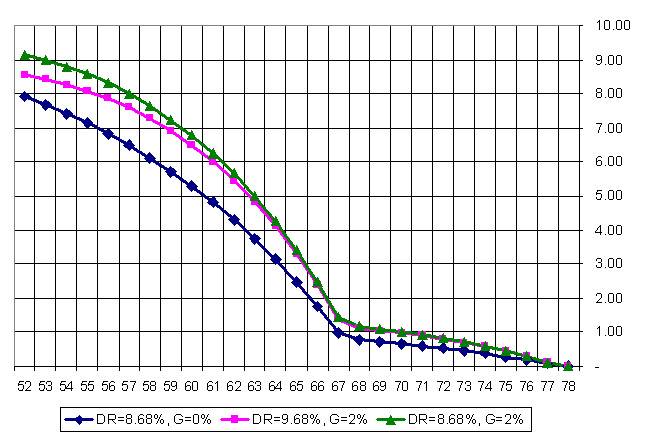

ในที่นี้จะขอยกตัวอย่างกราฟมูลค่าพื้นฐานของ PFund ขนาดใหญ่ 4 ตัว ได้แก่ SPF, QHPF, FUTUREPF และ CPNRF ใน 3 กรณี ดังนี้ 1) เงินปันผลไม่เติบโต (0%) ณ อัตราคิดลดที่ IRR ปกติ [โดยคำนวณค่า IRR จากวิธีในตอนที่ 1 ในกรณีที่เงินปันผลเติบโต 2%] 2) เงินปันผลเติบโต 2% ณ อัตราคิดลดที่ IRR ปกติ และ 3) เงินปันผลเติบโต 2% ณ อัตราคิดลดที่ IRR+1% ซึ่ง แกนตั้ง จะแสดงมูลค่าพื้นฐาน ณ ปลายปี และ แกนนอน จะแสดงปี 25[##] โดยที่ DR = Discount Rate หรือ อัตราคิดลด และ G = Dividend Growth Rate หรือ อัตราการเติบโตของเงินปันผล

1) SPF (สินทรัพย์ของกองทุนประกอบด้วยสิทธิการเช่าสนามบินสมุยเพียงแห่งเดียว):

2) QHPF (สินทรัพย์ของกองทุนประกอบด้วยสิทธิการเช่าอาคาร 3 แห่ง ซึ่งมีระยะเวลาสิ้นสุดต่างกัน):

3) FUTUREPF (สินทรัพย์ของกองทุนประกอบด้วยสิทธิการเช่าห้างฟิวเจอร์พาร์ครังสิตเพียงแห่งเดียว):

3) CPNRF (สินทรัพย์ของกองทุนประกอบด้วยสิทธิการเช่าห้าง 3 แห่ง ซึ่งมีระยะเวลาสิ้นสุดต่างกัน):

โดยสรุป กราฟทั้ง 4 ชุดข้างต้น แสดงให้เห็นว่า PFund ที่มีอายุคงเหลือมาก ได้แก่ SPF และ QHPF จะมีการเพิ่มขึ้นของมูลค่าพื้นฐานต่อไปอีก 5-6 ปี โดยมีสมมติฐานว่าเงินปันผลจะเติบโตปีละ 2% แล้วจะเริ่มลดลง ขณะที่ PFund ที่มีอายุคงเหลือน้อย ได้แก่ CPNRF (สิทธิการเช่า 87% ของสิทธิการเช่าทั้งหมดในปัจจุบันจะหมดอายุในปี 2567) และ FUTUREPF มูลค่าพื้นฐานมีแนวโน้มลดลงอย่างต่อเนื่อง

เมื่อนักลงทุนทราบมูลค่าพื้นฐานในแต่ละปีตามข้อมูลข้างต้นแล้ว ก็สามารถตัดสินใจลงทุนได้หากราคาตลาดมีความแตกต่างไป

นอกจากนั้น จะเห็นได้ว่ามูลค่าพื้นฐานของ PFund ในระยะยาวมีแนวโน้มลดลงจนเหลือศูนย์ ซึ่งจะทำให้เงินลงทุนเริ่มต้นของท่านลดลงด้วย ประเด็นทางบัญชีเรื่องการด้อยค่าจึงเป็นเรื่องสำคัญที่นักลงทุนควรพิจารณาต่อไป ซึ่งท่านสามารถติดตามได้ในบทความตอนที่ 3 ซึ่งเป็นตอนจบของบทความไตรภาคเรื่องกองทุนรวมอสังหาริมทรัพย์ครับ

SJ

หมายเหตุ:

มูลค่าพื้นฐานดังกล่าวมีตัวแปรสำคัญคือ อัตราคิดลด และ อัตราการเติบโตของเงินปันผล ซึ่งหากมีสมมติฐานที่ต่างไปจากข้างต้น ก็จะทำให้มูลค่าพื้นฐานที่คำนวณต่างไปด้วย การนำเสนอในที่นี้ จึงมุ่งเน้นให้เห็นแนวโน้มและปัจจัยที่มีผลกระทบต่อมูลค่าพื้นฐานของ PFund โดยใช้ตัวแปรใน 3 กรณีข้างต้นเท่านั้น นอกจากนั้น IRR ที่ใช้ในการคำนวณในตอนที่ 2 นี้จะต่างจาก IRR ในตอนที่ 1 เล็กน้อย เนื่องจาก PFund บางตัวมีราคาตลาดต่างไปจากเดิม