อาสา อินทรวิชัย

2 สัปดาห์ที่ผ่านมา มีเหตุการณ์ที่ทำให้หลายคนหายใจไม่ทั่วท้อง เมื่อค่าเงินมีความผันผวน และตลาดหุ้นทั่วโลกเผชิญกับแรงขายอย่างหนัก ตลาดหุ้นจีนทิ้งดิ่งลงมากกว่า 25% จาก 4000จุด แตะ 2927จุดในวันที่ 26 ส.ค. (ต้องไม่ลืมว่าในเดือนมิ.ย.ที่ผ่านมา ดัชนี Shanghai Composite Index ได้ร่วงลงจากระดับ 5100จุด) ในด้านของค่าเงินนั้น จีนประกาศลดค่าเงินหยวนลง 1.9% จาก 6.1162 เป็น 6.2298 หยวนต่อดอลล่าร์สหรัฐฯ ในวันอังคารที่ 11 ส.ค. 2558 และ 6.3306 ตามด้วย 6.401 ในอีก 2 วันถัดมา ทั้งนี้เป็นไปตามนโยบายใหม่ที่ PBoC หรือ ธนาคารกลางของจีนที่ต้องการอ้างอิงค่าเงินหยวนกับตลาดมากขึ้น

และเพื่อกระตุ้นการส่งออก และ GDP growth

ผลกระทบที่เกิดขึ้นคือ ค่าเงินในภูมิภาคเอเชียปรับตัวลงถ้วนหน้า เนื่องจาก ความสามารถในการแข่งขันของจีนจะสูงขึ้น สำนักวิจัยหลายค่ายทำ Similarity index ขึ้นมาเพื่อเปรียบเทียบสินค้าของประเทศแถบเอเชีย พบว่า ประเทศที่ส่งออกสินค้าที่คล้ายคลึงกับของจีน และมีตลาดส่งออกเดียวกับสินค้าของจีน

ค่าเงินของประเทศนั้นๆ ย่อมต้องอ่อนค่าในลักษณะเดียวกัน…. จากความผันผวนในตลาด FX ได้ลุกลามไปสู่ตลาดดอกเบี้ย ตลาด Commodities และตลาดหุ้น เพราะนักลงทุนทั่วโลกเริ่มเปลี่ยนมุมมองว่า FED จะชะลอการปรับขึ้นดอกเบี้ยให้ช้าลง

รูปที่ 1 แสดงค่าเงินในเอเชียหลังจากจีนลดค่าเงินหยวนลง (ช่วงวันที่ 11 ถึง 31 ส.ค.) สาเหตุที่เยนแข็งค่าเป็นเพราะการ Unwind Carry trade ระหว่าง Nikkei225 กับ JPY นะครับ (ที่ผ่านมา Nikkei ขึ้น พร้อมๆกับการอ่อนค่าของ JPY เมื่อตลาด Nikkei ไหลลงตามตลาดหุ้นทั่วโลก JPY จึงกลับแข็งค่าขึ้น)

ตลาดหุ้นทุกประเทศทั่วโลกที่ปรับตัวลงทำให้นักลงทุนหายใจไม่คล่องไปหลายวัน หลายท่านต่างพยายามหาสาเหตุของการ Sell-off ครั้งใหญ่ จนเรียกกันว่า Black Monday บ้างก็ว่า มาจากราคาน้ำมันดิบที่ไหลลงต่ำกว่า 40เหรียญสหรัฐต่อบาร์เรล และราคาโลหะหลายประเภทที่จีนเป็นผู้บริโภครายใหญ่มีแนวโน้มที่ลดลง แต่ส่วนใหญ่คิดว่ามาจากการชะลอตัวของเศรษฐกิจจีนที่ทำให้จีนต้องเข็นมาตรการออกมามากมายทั้ง ห้ามขายหุ้น ลดดอกเบี้ย และลด Reserve Requirement Ratio (RRR) ล่าสุดจีนได้ประกาศตัวเลข PMI เดือนสิงหาคมออกมาที่ 47.30 เป็น 5-year Low (รูปที่ 2 จาก tradingeconomics.com) เลย ทำให้เกิด Sell-offs ใน Equity markets ทั่วโลก Dow Jones และ Nikkei225 ลดลงกว่า 500จุด

ในฝั่งตลาดดอกเบี้ยนั้น US

Treasury ของสหรัฐ ได้รับอานิสงค์จากการเป็น Safe-haven เพราะเม็ดเงินจำนวนมากไหลออกจาก Risky assets เข้าสู่สินทรัพย์ที่มีความเสี่ยงต่ำ Yield หรือ อัตราผลตอบแทนจึงปรับตัวลงจาก 2.2% สู่ 2% ในกรณีของพันธบัตรรัฐบาลไทยนั้น เราได้รับอานิสงค์ช่วงสั้นๆ เพียง 2-3วันเท่านั้น และหลังจากนั้นดอกเบี้ยไทยทั้ง IRS หรือ Interest Rate Swap และ Government bond yield กลับปรับตัวสูงขึ้นอย่างรุนแรง

เรียกได้ว่า สวนทางกลับประเทศเพื่อนบ้านและแนวทางของ Asset reallocation ระหว่างสินทรัพย์เสี่ยง กับ สินทรัพย์ปลอดภัย อย่างที่ต้องพลิกตำรากันเลยทีเดียว

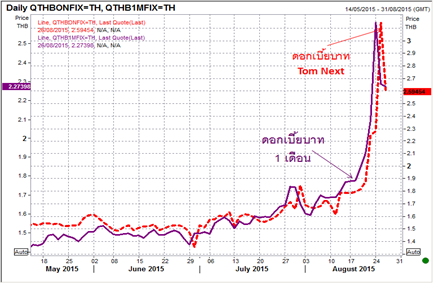

การกระชากขึ้นของอัตราดอกเบี้ยบาทนั้น เกิดจากความต้องการกู้เงินสกุลบาทในปริมาณมากจนทำให้เกิดการกระตุกของดอกเบี้ยระยะสั้น (สั้นมากๆ 1 วัน ซึ่งเป็นการกู้ยืมแบบ Overnight หรือ Tomorrow/Next ที่เรียกสั้นๆ ว่า Tom/Next นั่นเอง)

และลามไปสู่ Tenor ที่ยาวขึ้น จนสุดท้ายปรับขึ้นทั้ง Curve และลามไปสู่ Government Bond Yield Curve อีกด้วย ปรากฏการณ์ครั้งนี้เกิดขึ้นในตลาด Offshore ผู้เล่นส่วนใหญ่คือ Non-residents ตลาด Offshore ค่อนข้างบางเพราะมีเม็ดเงินบาทหมุนเวียนน้อย ดอกเบี้ยจึงมีความผันผวนได้มาก จากนั้นได้ส่งผลลุกลามมายังตลาด Money Market ในประเทศหรือ Onshore นั่นเอง ในช่วงวันที่ 24-25 ส.ค. ที่เป็นช่วงตึงตัวที่สุดของทั้งตลาด Money Market ตลาด FX และ ตลาดหุ้นนั้น อัตราดอกเบี้ย Tom Next ที่ Offshore ได้กระชากแตะ 25-28% ในขณะที่ Tom Next ในตลาด Onshore ค่อยๆ ไต่ระดับขึ้นจนแตะระดับ 3.3-3.5% เลยทีเดียว

…. อย่าลืมว่า Tom Next คือ การกู้ 1 วันนะครับ โอกาสที่จะแตกต่างไปจาก MPC rate มากๆ นั้น แทบไม่มี นอกจากเป็นช่วงที่คร่อมการประชุม กนง.

โดยปกติแล้ว การกู้เงินบาทสามารถกระทำได้หลายช่องทาง (1) การกู้แบบ Clean หรือ ไม่มีหลักประกัน เป็นธุรกรรมพื้นฐานระหว่างสถาบันการเงิน (Interbank market) วงเงินที่สามารถกู้ยืมกันได้เป็นไปตามวงเงินที่แต่ละธนาคารคู่สัญญามีให้กัน อายุ หรือ Tenor ที่มีสภาพคล่องสูงที่สุดคือ Overnight และ Tom Next (1วัน) เพราะเป็นการกู้/ให้กู้เพื่อปรับสภาพคล่องของแต่ละธนาคาร (2) การกู้โดยมีพันธบัตรรัฐบาลค้ำประกัน หรือเรียกว่า Repurchase (Repo) การกู้ยืมแบบมีหลักประกันนี้มีความเสี่ยงต่ำกว่าการกู้แบบ Clean และมักกระทำกันใน Tenor ที่ยาวขึ้นเช่น 1-3เดือน

แบบที่ 3 การกู้ผ่าน FX Swap คือ การกู้เงินสกุล A และนำไปแลกเป็นสกุล B และในวันสิ้นสุดสัญญา ขายเงินสกุล B รับเป็นเงินสกุล A และนำไปคืนเงินกู้ตามอัตราแลกเปลี่ยนที่ตกลงกันไว้แล้ว (Spot rate + Swap points) วิธีนี้เป็นที่นิยมสำหรับสถาบันการเงินที่เทรด FX และ Swap …สรุปสั้นๆ ได้ว่า ถ้าเรามองเงินสกุลจะ A อ่อนค่าเมื่อเทียบกับ สกุล B เราจะ Long เงินสกุล B และชำระด้วยเงินสกุล A (การกู้เงินสกุล A มาเพื่อ settlement เปรียบเสมือนเรา Short สกุล A)

สาเหตุที่ทำให้ดอกเบี้ยบาทขึ้นแรงมาจากการคาดการณ์ว่า เงินบาทจะอ่อนค่า เทรดเดอร์และนักลงทุน Offshore แห่เข้าไป Long USD (ซื้อ USD และชำระด้วยเงินบาท) เนื่องจาก Non-residents (NR) มีเงินบาทในมือไม่มาก จึงต้องกู้เงินบาทมาซื้อ USD นั่นเอง … NR เลือกใช้ FX swap ในการเข้าถึงเงินบาท (กู้บาท) โดยเลือก tenor ที่สั้นที่สุดคือ Tom Next และ Roll over ไปเรื่อยๆ การเก็งกำไรใน USD มีมากขึ้นเป็นทวีคูณจากการลดค่าเงินหยวนในวันที่ 11/12/13 ส.ค. และต้องไม่ลืมว่า NR สามารถกู้เงินบาทได้มากขึ้น หลังจากธปท.ให้สถาบันการเงินในประเทศปล่อยสภาพคล่องเงินบาทให้ NR เจ้าหนึ่งๆ ได้เพิ่มขึ้นจาก 300 เป็น 600ล้านบาท ตั้งแต่วันที่ 1 พ.ค. 2558 ยกตัวอย่างเช่น Goldman Sachs แห่งเดียวจะสามารถกู้จากสถาบันการเงิน onshore 8-10 แห่ง ได้เงินบาทไป 4800-6000ล้านบาท ลองคิดดูว่า ถ้ามีอีก 4-5 offshore counterparty ทำพร้อมๆกัน จะสนุกขนาดไหน

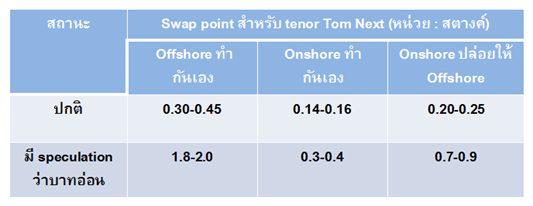

เมื่อปริมาณธุรกรรม Long USD (เพราะ speculate ว่า บาทจะอ่อน) มีมากขึ้นเท่าไร NR ก็จะต้องหาเงินบาทมาชำระ USD มากขึ้นเท่านั้น ดันให้ Swap points สำหรับช่วงอายุ Tom Next ในตลาด Offshore สูงขึ้นจาก 0.35-0.45สตางค์ เป็น 1.8-2สตางค์!!! หากคิดเป็น implied rate ก็คือ จาก 2.7-3.2% ต่อปี ซึ่งแพงกว่า onshore rate มากพอสมควรอยู่แล้ว ยังกระโดดขึ้นไปเป็น 28-30% ต่อปีอีก … เมื่อดอกเบี้ยในตลาด Offshore ขึ้นแรง ดอกเบี้ย Onshore ก็ขึ้นตามเพราะสถาบันการเงินในประเทศเห็นลู่ทางการกู้บาทต้นทุนต่ำจาก Onshore ไปปล่อยในเรทสูงที่ตลาด Offshore (ทำ Arbitrage ระหว่าง 2 ตลาดนั่นเอง)… ยิ่งทำเยอะ ก็ยิ่งทำให้ Swap points ของ Onshore สูงขึ้นเช่นกัน … สิ่งที่ (offshore) speculator ต้องพิจารณาคือ Funding cost ที่สูงขึ้นคุ้มหรือไม่กับ USD ที่คาดว่าจะแข็งขึ้นหรือไม่ ถ้ากู้ที่ 30% ต่อปี หรือ 2.5% ต่อเดือน บาทต้องอ่อนจาก 35.7เป็น 36.59 ภายในระยะเวลา 1เดือน เป็นผม เลือกที่จะเป็นคนปล่อยบาทกินดอกเบี้ยที่ 30% ดีกว่า

นอกจากประเด็นการขยายวงเงินเป็น 600ล้านบาท ที่ส่งเสริมให้บาทอ่อนได้ง่ายขึ้นแล้วนั้น อีกสาเหตุหนึ่งที่ทำให้ Swap points สำหรับ Tom Next กระชากขึ้นได้ง่ายขึ้นมาจาก Flows จาก FIF กรณีแรก : .ในสัปดาห์สุดท้ายของเดือน สิงหาคม มีการ Unwind กองทุน FIF 2-3กองรวมสูงถึง 100-120ล้านเหรียญสหรัฐฯ สาเหตุมาจากการปรับตัวลงของ Underlying ที่เป็น Asian Equities หรือ Global equities ทำให้ Fund manager ต้องลด Derivatives ลงเพื่อไม่ให้ Hedge ratio สูงกว่าที่ระบุไว้

ประการที่ 2 : การลดลงของ Flows ที่ออกไปลงทุนนอกประเทศ โดยปกติ Flows ที่ไปลงทุนในกองทุนต่างประเทศนั้นเป็น flow ที่กดให้ Swap points ต่ำลง หากยังจำกันได้ กองทุนกิมจิ ที่ไปลงทุนในพันธบัตรรัฐบาลเกาหลีใต้ และ Foreign Investment Funds อื่นได้รับความนิยมมากเมื่อ 5-7ปีก่อน กองทุน FIF ขนาด 7-8แสนล้านบาท และการ Roll over สัญญา Forward สัปดาห์ละ $500-1000ล้านเหรียญต่อธนาคารนี้ เป็นปัจจัยที่กดให้ Swap points ต่ำลง (เพราะมี Flows ต้อง ขายUSD/รับบาท ใน 3-6เดือนข้างหน้าในจำนวนมาก) เมื่อ Flow จาก FIF ในแต่ละสัปดาห์ลดลงกว่าครึ่ง Flow ขาย Swap points จากกองทุน FIF ในระยะนี้ จึงไม่มากพอที่จะช่วย Counter การกระชากขึ้นของ Swap points จากการ Long USD ของกลุ่ม NR …เมื่อ Swap ตัวสั้นขึ้น ตัวยาวก็เริ่มขึ้นตามเป็นลูกระนาด และสุดท้ายดันให้ Yield curve ของพันธบัตรรัฐบาลไทยปรับขึ้นทั้ง curve เช่นกัน

หลังจากจีนประกาศลดดอกเบี้ยและลด Reserve Requirement Ratio ตลลาดการเงินกลับมาผ่อนคลายอีกครั้ง แรงซื้อกลับเข้าสู่ตลาดหุ้น และการตึงตัวในดอกเบี้ยบาทและค่าเงินได้ผ่อนคลายลง กลับมาหายใจคล่องกันได้อีกครั้งครับ