สวัสดีครับ พบกันเป็นฉบับแรกสำหรับมุมมองการลงทุน และการจัดพอร์ตการลงทุนในสินทรัพย์ทั่วโลก โดยผมจะทำการวิเคราะห์ถึงปัจจัยการลงทุนที่สำคัญต่อตลาดการลงทุนทั่วโลก รวมไปถึงคำแนะนำในการให้น้ำหนักการจัดพอร์ตลงทุนในสินทรัพย์ทั่วโลกเป็นรายเดือนผ่านรายงาน CIO Outlook ฉบับนี้ครับ

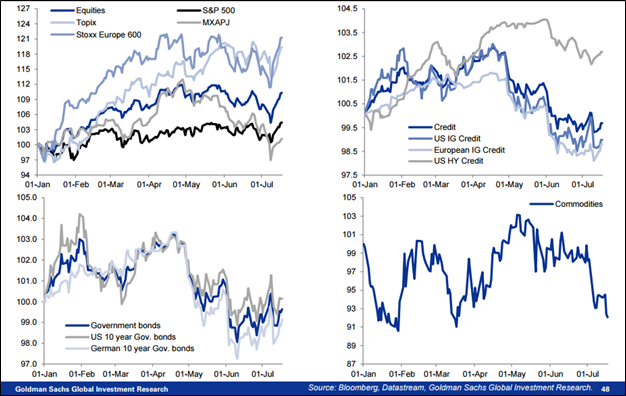

ผลประกอบการของแต่ละชนิดสินทรัพย์นับแต่ต้นปี

ตลาดหุ้นโลกเป็น Asset Class ที่ทำผลงานได้ดีที่สุดนับแต่ต้นปี 2558 นำมาโดยตลาดหุ้นยุโรป และญี่ปุ่น ขณะที่ตลาดหุ้น Asia ex Japan ยังคงอยู่กับที่โดยได้รับแรงกดดันจากตลาดหุ้นจีน ในส่วนของพันธบัตรรัฐบาลทั่วโลกราคามีความผันผวนค่อนข้างสูง และผลตอบแทนรวมต่ำจากการปรับลดลงของราคา mark to market โดย US High Yield ดูจะเป็นตัวเลือกที่น่าสนใจกว่าจากระดับดอกเบิ้ยรับที่ค่อนข้างสูง ในส่วนของสินค้าโภคภัณฑ์ยังมีความผันผวนต่อเนื่องและล่าสุดให้ผลตอบแทนติดลบไปประมาณ 5 – 7% โดยเฉพาะราคาทองคำที่ปรับลงมาอย่างรุนแรง

รูปที่ 1 การเคลื่อนไหวของราคาสินทรัพย์ทั่วโลก

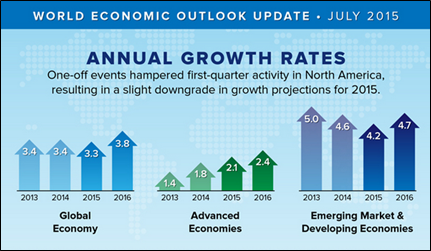

IMF คาดการณ์การเจริญเติบโตของเศรษฐกิจโลกในปี 2558 ยังเติบโตได้ในระดับ 3.3% และเร่งตัวขึ้นสู่ระดับ 3.8% ในปี 2559 ซึ่งเป็นสภาวะที่เอื้อต่อการลงทุนในตลาดหุ้นโลก ขณะที่อัตราเงินเฟ้อยังไม่เร่งตัวทำให้การขึ้นดอกเบี้ยของสหรัฐฯ จะดำเนินอย่างค่อยเป็นค่อยไป

รูปที่ 2 คาดการณ์อัตราการเจริญเติบโตของเศรษฐกิจโลกโดย IMF

ปัจจัยสำคัญต่อตลาดหุ้นโลก

-

การขึ้นดอกเบี้ยของสหรัฐ

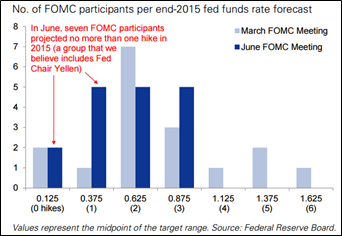

เมื่อปัญหาของกรีซเริ่มคลี่คลายลง ปัจจัยที่ตลาดโลกจะให้ความสนใจเป็นอันดับต้น ๆ หนีไม่พ้นการขึ้นดอกเบี้ยของอเมริกา โดยล่าสุด กรรมการของ FED ปรับลดการคาดการณ์การขึ้นดอกเบี้ยปีนี้เหลือเพียงประมาณ 1 – 2 ครั้งภายในปี 2558 โดยดอกเบี้ยนโยบายอเมริกาน่าจะขึ้นจาก 0.125% เป็น 0.375 – 0.625% (ดูรูปที่ 1) การขึ้นดอกเบี้ยเพียง 0.25 – 0.50% ไม่น่าจะเป็นผลลบต่อตลาดหุ้นโลก แต่น่าจะเป็นตัวกดให้ตลาดหุ้น Emerging Market ยังคงทำผลงานได้ต่ำกว่า Developed Market อย่างต่อเนื่อง จากทิศทางค่าเงินที่มีแนวโน้มอ่อนตัวเมื่อเทียบกับ USD รวมทั้งค่าเงินบาทของไทยที่ปรับตัวอ่อนค่าที่สุดในรอบหลายปี

รูปที่ 2 มุมมองของกรรมการ FED ต่อขนาดของการขึ้นดอกเบี้ยของอเมริกาในปี 2558

-

ความผันผวนของตลาดหุ้นจีน

ความผันผวนของตลาดหุ้นจีน

ในรอบหลายเดือนที่ผ่านมา ตลาดหุ้นจีนมีความผันผวนมากผิดปกติ โดยนักลงทุนรายย่อยที่กำไรไปมากในก่อนหน้านี้ ได้แห่ขายหุ้นจีน A Share ที่จะทะเบียนในประเทศจีนอย่างต่อเนื่อง ขณะที่ทางการจีนก็ได้ทยอยออกมาตรการพยุงตลาดอย่างต่อเนื่อง ทั้งการตั้งกองทุนพยุงหุ้น การห้าม Short Sell หรือกระทั่งการให้หุ้นหลาย ๆ ตัวหยุดซื้อขายเป็นการชั่วคราว ณ ปัจจุบัน sentiment ของตลาดจีนยังคงดูไม่ดี เนื่องจากความผันผวนที่สูงมาก ทำให้นักลงทุนทั้งในและต่างประเทศขาดความมั่นใจ อย่างไรก็ตามเรามองเห็นโอกาสในหุ้นจี H Share ซึ่งเป็นบริษัทจีนที่จดทะเบียนอยู่ในฮ่องกง ซึ่ง Valuation ปรับลงมาในเกณฑ์ถูกมากเมื่อเทียบกับค่าเฉลี่ยในอดีต

-

การปรับลดลงของราคาสินค้าโภคภัณฑ์

โดยเฉพาะราคาน้ำมันที่ปรับลดลงอีกครั้งในช่วงเดือนที่ผ่านมา ส่งผลบวกต่อเศรษฐกิจโลกโดยรวม แต่จะส่งผลลบต่อประเทศผู้ส่งออกน้ำมัน โดยประเทศที่ได้รับประโยชน์สูงที่สุดคืออินเดีย เนื่องจากราคาน้ำมันที่ลดลงช่วยทำให้เงินเฟ้อต่ำลง และเอื้อให้ธนาคารกลางสามารถลดดอกเบี้ยได้ รวมไปถึงช่วยลดการขาดดุลบัญชีเดินสะพัดของประเทศ อย่างไรก็ตามเรามองว่าราคาน้ำมันดิบได้ผ่านจุดต่ำสุดของปีไปแล้ว และมีโอกาสที่จะปรับเพิ่มขึ้นในระยะเวลา 6 – 12 เดือนข้างหน้า

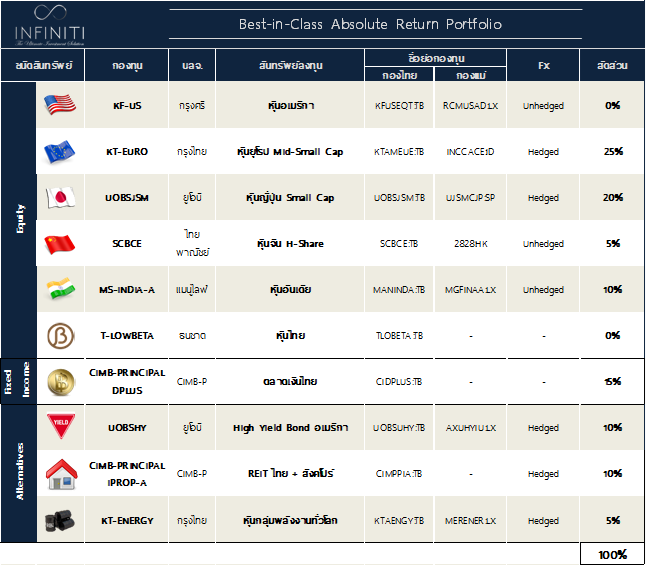

INFINITI Portfolio Model

พอร์ตการลงทุนสำหรับพอร์ตที่เน้นลงทุนแบบ Absolute Return เป้าหมายผลตอบแทนการลงทุนต่อปีประมาณ 10 – 15% และมีความผันผวนของพอร์ตในระดับที่ต่ำกว่าตลาดหุ้น เหมาะสำหรับนักลงทุนที่รับความเสี่ยงได้ปานกลาง – สูง

ในส่วนของตราสารทุนเราให้น้ำหนักการลงทุนในยุโรปมากที่สุดจากแนวโน้มการฟื้นตัวเศรษฐกิจ และการเติบโตของกำไรไตรมาส 2/58 ที่มีแนวโน้มออกมาดีกว่าที่ตลาดคาด และการใช้นโยบาย QE ของธนาคารกลางที่เพิ่งเริ่มในช่วงปลายไตรมาส 1/58 เรายังคงชอบการลงทุนในหุ้นญี่ปุ่นจากทิศทางการอ่อนค่าของเงินเยนซึ่งส่งผลบวกต่อหุ้นในตลาดญี่ปุ่นโดยเฉพาะกลุ่มที่เกี่ยวข้องกับการส่งออก ทั้งนี้เรามองว่าหุ้นขนาดกลาง-เล็ก มีแนวโน้มที่จะสร้างผลตอบแทนได้ดีกว่าหุ้นขนาดใหญ่เนื่องจากมีการเติบโตของกำไรที่สูงกว่า สำหรับการลงทุนใน Emerging Market เรายังคงไม่แนะนำให้เข้าลงทุนในตลาดหุ้นไทย และชอบตลาดหุ้นอินเดียมากที่สุดจากทิศทางความคืบหน้าของการปฏิรูปประเทศ และประโยชน์ที่ได้รับจากราคาน้ำมันที่ปรับลดลงมา ในส่วนของตลาดหุ้นจีน เราแนะนำน้ำหนัการลงทุนเพียง 5% เนื่องจาก Valuation H-Share อยู่ในระดับถูกน่าลงทุน

ในส่วนของตราสารหนี้ เราแนะนำให้ลงทุนในกองทุน CIMB-Principal DPLUS ซึ่งทำผลตอบแทนได้ดีอย่างสม่ำเสมอเมื่อเทียบกับอุตสาหกรรม และแนะนำให้มีสัดส่วนการลงทุนในสินทรัพย์ทางเลือก 25% ของพอร์ตการลงทุน อันได้แก่ US High Yield Bond, REIT และหุ้นกลุ่มพลังงานทั่วโลก (ใช้แทนการลงทุนในน้ำมันโดยตรง)

สุดท้ายสิ่งที่ควรให้ความสนใจในเดือนสิงหาคมคือ SET Index ของไทย ซึ่งปรับตัวลดลงมาจนถึงระดับ P/E ประมาณ 14 เท่า สำหรับกำไรของปี 2558 หากค่าเงินดอลลาร์เริ่มหยุดแข็งค่า เริ่มเห็นเสถียรภาพของเงินบาท หรือกลับมามีปัจจัยบวกเข้ามากระตุ้นเราจะทำการให้ปรับพอร์ตกลับเข้ามาลงทุนในหุ้นประเทศไทย จากที่ยังคงไม่แนะนำให้มีในพอร์ตปัจจุบัน

เจษฎา สุขทิศ, CFA

INFINITI Global Investors

The Ultimate Investment Solution