ตอนที่แล้วได้พูดถึงมูลค่าพื้นฐานของกองทุนรวมอสังหาริมทรัพย์ (PFund) โดยเฉพาะประเภทสิทธิการเช่า (Leasehold) ซึ่งจะทยอยลดลงจนเหลือศูนย์ตามอายุสิทธิการเช่าที่คงเหลือน้อยลง ผลกระทบจากข้อเท็จจริงดังกล่าวที่นักลงทุนใน PFund ประเภท Leasehold ต้องเผชิญก็คือ หากลงทุนไปจนจบอายุของสิทธิการเช่า เงินลงทุนที่ท่านซื้อมาในวันแรก ไม่ว่าจะกี่บาท ในวันสุดท้ายก็จะหายไปทั้งจำนวน เช่น ซื้อ FUTUREPF มาวันนี้ (21 มกราคม 2553) ในราคา 9.90 บาท จำนวน 100,000 หน่วย เป็นเงิน 990,000 บาท โดยบันทึกในบัญชีไว้ว่ามีต้นทุน 9.90 บาทคงที่ไปตลอดอายุของสิทธิการเช่าจนกระทั่งวันที่ 31 ธันวาคม 2569 ซึ่งสิทธิการเช่าสิ้นสุดลง เงินลงทุนนั้นก็เสื่อมค่าลงจนกลายเป็นศูนย์ หมายความว่า สินทรัพย์ของท่านจะหายไปทันที 990,000 บาท (ขาดทุน 990,000 บาท) ถึงแม้จะมีเงินปันผลในปี 2569 เข้ามาช่วย สมมติ 2 บาท/หน่วย หรือ 200,00 บาท ท่านก็ยังจะขาดทุนสุทธิ 790,000 บาท อยู่ดี ในเวลาชั่วข้ามคืน

ปัญหานี้สามารถบรรเทาได้โดยการทยอยบันทึกด้อยค่าอย่างสม่ำเสมอตลอดระยะเวลาที่ลงทุน ซึ่งจะทำให้นักลงทุนสามารถปรับมูลค่าเงินลงทุนให้สอดคล้องกับแนวโ้น้มจริงได้อย่างราบรื่น

ในขั้นตอนการปฏิบัติ เมื่อท่านนักลงทุนได้รับกระแสเงินสดมาจาก PFund ประเภท Leasehold จะต้องแยกบันทึกเป็น 2 ส่วน คือ 1) เงินปันผล ซึ่งจะบันทึกเป็นรายได้ และ 2) การบันทึกด้อยค่า ซึ่งจะนำไปหักออกจากต้นทุนที่ท่านซื้อมาแต่เดิม ยกตัวอย่างว่าซื้อ FUTUREPF มา 10.00 บาท ในปีแรกได้กระแสเงินสดตลอดปีเป็นเงิน 1.00 บาท เมื่อถึุงสิ้นปี ท่านอาจจะบันทึกกระแสเงินสด 1 บาทนั้น แยกเป็นรายได้เงินปันผล 0.80 บาท และ การบันทึกด้อยค่า 0.20 บาท เมื่อขึ้นปีใหม่ ต้นทุน FUTUREPF ของท่านจะลดลงไป 0.20 บาท คงเหลือ 9.80 บาท

แต่เนื่องจากในปัจจุบันยังไม่มี PFund ตัวใดที่ระบุกระแสเงินสดอย่างชัดเจนว่าเป็นเงินปันผล และ เงินต้นรับคืน (การด้อยค่า) จำนวนอย่างละเท่าใด จึงขอเสนอแนวทางการบันทึกด้อยค่า 3 แบบ คือ 1) จำนวนเท่ากันทุกงวด 2) สัดส่วนต่อกระแสเงินสดที่ได้รับเท่ากันทุกงวด และ 3) อัตราผลตอบแทนเงินปันผลใกล้เคียงกันทุกงวด ซึ่งแต่ละวิธีจะัส่งผลให้อัตราผลตอบแทนรายปีแตกต่างกันไป แต่ไม่ทำให้ผลตลอดแทนตลอดโครงการเปลี่ยนไปแต่อย่างใดนะครับ (เพราะไม่ว่าจะเป็นเงินต้นหรือเงินปันผล ก็รวมกันเป็นกระแสเงินสดจากการลงทุนทั้งสิ้น) โดยสมมติว่าลงทุนใน FUTUREPF ณ สิ้นปี 2549 ที่ต้นทุน 10 บาท เท่ากับราคา IPO และคาดการณ์ว่ากระแสเงินสดจะเติบโตปีละ 5%

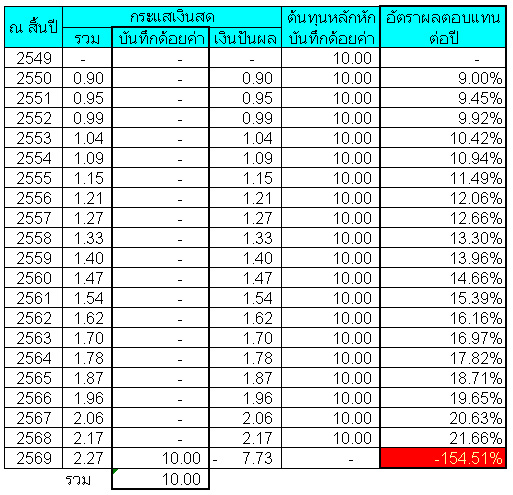

0) กรณีไม่บันทึกด้อยค่า (จะต้องล้างบัญชีสินทรัพย์ทั้งจำนวนในปีสุดท้าย)

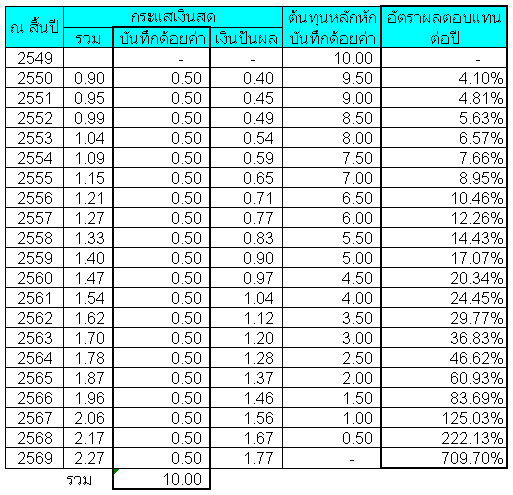

1) บันทึกด้อยค่าเป็นจำนวนเท่ากันทุกงวด

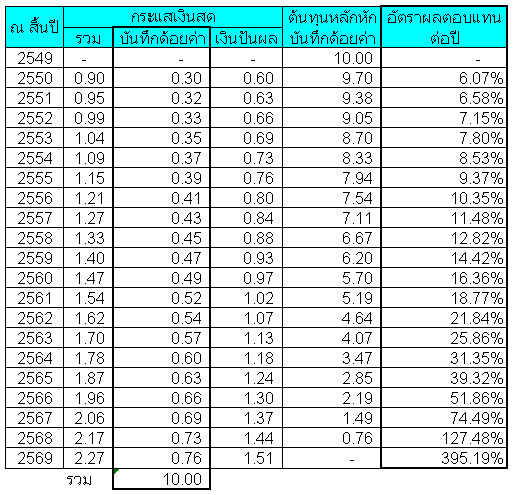

2) บันทึกด้อยค่าเป็นสัดส่วนต่อกระแสเงินสดรวมเท่ากันทุกงวด (ใช้คำสั่ง Goal Seek ใน MS Excel เพื่อหาสัดส่วนคงที่ที่จะทำให้ผลรวมของการด้อยค่าเท่ากับ 10.00 โดยได้ผลคือ 33.6% ของกระแสเงินสดรวมในแต่ละปี)

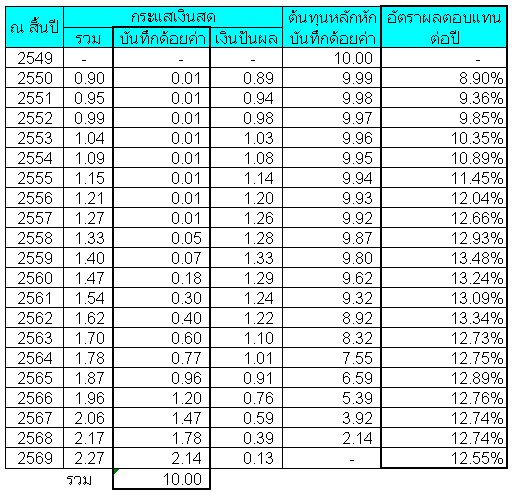

3) บันทึกด้อยค่าให้มีอัตราผลตอบแทนเงินปันผลใกล้เคียงกันทุกงวด (ใชีวิธี Trial and Error จนได้่ค่าที่ต้องการ)

จากตัวอย่างด้านบน จะเห็นว่า หากไม่มีการบันทึกด้อยค่าเลย ในปีสุดท้ายจะมีผลขาดทุนจำนวนมาก ขณะที่การบันทึกด้อยค่าเป็นจำนวนเงิน/สัดส่วนต่อกระแสเงินสดรวม เท่ากัน จะขจัดปัญหาผลขาดทุนในปีสุดท้ายไปได้ แต่ก็จะทำให้อัตราผลตอบแทนรายปีเติบโตก้าวกระโดด ส่วนวิธีสุดท้ายคือบันทึกด้อยค่าให้ได้อัตราเงินปันผลค่อนข้างคงที่ จะทำให้ผลตอบแทนของการลงทุนไม่ผันผวนมาก และค่อนข้างสะท้อน IRR ของทั้งโครงการ (คำนวณ IRR จากตัวอย่างข้างต้นได้ 11.08%)

ประเด็นที่สำคัญในการพิจารณาการบันทึกด้อยค่า คือต้องทำตารางย้อนไปตั้งแต่วันเริ่มต้นกองทุน (ไม่ใช่วันที่ท่านเริ่มลงทุน) และต้องเริ่มต้นการคำนวณจากราคาพาร์ (ส่วนใหญ่คือ 10 บาท) และในกรณีที่ต้นทุน (ราคาซื้อ) ของท่าน สูงกว่า ต้นทุนหลังหักบันทึกด้อยค่า ก็ควรจะเร่งบันทึกด้อยค่าให้สอดคล้องกับตารางด้านบน แต่หากราคาซื้อของท่านต่ำกว่า ก็ไม่ต้องปรับมูลค่าแต่อย่างใด เช่น ท่านซื้อ FUTUREPF ในปี 2562 ที่ราคาตลาด 9.00 บาท และท่านเลือกใช้วิธีที่ 3 (อัตราเงินปันผลใกล้เคียงกันทุกปี) ในปลายปี 2562 ท่านก็ควรจะบันทึกด้อยค่าลง 0.08 บาท เพื่อให้เหลือต้นทุน 8.92 บาท สอดคล้องกับมูลค่าในตาราง

——————

มาจนถึงจุดนี้ ผมหวังว่าท่านนักลงทุนจะมีข้อมูลเพื่อการติดสินใจลงทุนใน PFund ได้มากพอสมควร อย่างไรก็ดี การจะลงทุนระยะยาวใน PFund ได้อย่างมีประสิทธิภาพ นักลงทุนจะต้ิองติดตามผลประกอบการอย่างใกล้ชิด โดยควรเน้นพิจารณา อัตราการเช่า (Occupancy Rate) และอัตราการเติบโตของค่าเ่ช่า ว่าัยังสามารถสร้างรายได้ (ซึ่งจะกลายมาเป็นเงินปันผล) ได้ตามที่คาดการณ์ไว้หรือไม่ ซึ่งการติดตามผลประกอบการและประเมินมูลค่าที่เหมาะสมอย่างต่อเนื่อง จะทำให้นักลงทุนสามารถสร้างผลกำไรทั้งจากเงินปันผลและ Capital Gain ได้เป็นอย่างดีและสม่ำเสมอครับ

SJ