ในปีที่ SET Index วิ่งขึ้นสูงเช่นนี้ เพื่อนักลงทุนคงกำลังยินดีกับมูลค่าสินทรัพย์ที่เพิ่มขึ้น แต่ต้องไม่ลืมว่า อัตราผลตอบแทนและความเสี่ยงเป็นของคู่กันอย่างเลี่ยงไม่ได้ ซึ่งโดยทั่วไป หากเราต้องการผลตอบแทนสูงขึ้น ความเสี่ยงเพื่อจะได้มาซึ่งผลตอบแทนนั้นย่อมสูงขึ้นตามไปด้วย

นักลงทุนโดยส่วนใหญ่ มักจะวัดการดำเนินการของตัวเองด้วยการดูอัตราผลตอบแทนแต่ละปี โดยการนำมูลค่าเงินลงทุน ณ สิ้นงวด หารด้วย มูลค่าเงินลงทุนต้นงวด แล้ว ลบด้วย 1 (และหากมีการใส่เงินใหม่เพิ่มเติมระหว่างปี ก็ต้องปรับตัวหารให้สอดคล้องกันด้วย)

เช่น ณ วันที่ 31 ธันวาคม 2553 พอร์ตการลงทุนโดยรวมของเรามีมูลค่า 1,500,000 บาท (มูลค่าสิ้นงวด) ขณะที่เมื่อวันที่ 31 ธันวาคม 2553 มีมูลค่า 1,200,000 บาท (มูลค่าต้นงวด) หากไม่มีการเติมเงินใหม่ระหว่างปีเลย ก็ถือว่าพอร์ตนี้ให้ผลตอบแทน 25% ต่อปี

แต่หากระหว่างปีมีการใส่เงินเข้ามา เช่น นำเงินใหม่ (ไม่ใช่เงินปันผลจากในพอร์ต) 100,000 บาท เข้ามาลงทุนเพิ่ม ณ วันที่ 1 กรกฎาคม 2553 ตัวหารก็จะเปลี่ยนไปจากเดิม ซึ่งคำนวณได้โดยวิธีเฉลี่ยถ่วงน้ำหนักด้วยเวลา ดังนี้

1,500,000 บาท หารด้วย [(1,200,000 บาท x 1 ปี) + (100,000 บาท x 0.5 ปี)] แล้วลบด้วย 1 จะได้ผลตอบแทน 20% ต่อปี

แต่ทั้งหมดข้างต้นนั้น เป็นการวัดความสามารถในการบริหารพอร์ตการลงทุน ที่มองเฉพาะอัตราผลตอบแทนเท่านั้น แต่ไม่ได้คำนึงถึงความเสี่ยงที่เจ้าของพอร์ตเข้าไปรับไว้ด้วย

ลองจินตนาการว่า มีนักลงทุน 2 คน คือ A และ B ซึ่งแต่ละคนมีพอร์ตการลงทุน ณ วันต้นงวด 1,000,000 บาทเท่ากัน A ลงทุนในหุ้น PTT ทั้งหมด ขณะที่ B ลงทุนในหุ้น RATCH ทั้งหมด ปรากฏว่าปลายปี A และ B มีมูลค่าพอร์ตเพิ่มขึ้นเป็น 1,200,000 บาท เท่ากันพอดี ถามว่า A และ B ใครบริหารพอร์ตได้เก่งกว่ากัน

หากมองผิวเผิน อาจตอบว่า A และ B เก่งเท่ากัน เพราะได้ผลตอบแทน 20% ต่อปีเท่ากัน แต่หากคำนึงถึงความเสี่ยงของหุ้นแต่ละตัวที่ A และ B รับไว้ด้วยแล้ว จะเห็นว่า B เก่งกว่ามาก

เพราะว่าหุ้น PTT ของ A มีค่าความเสี่ยง 28.61% ต่อปี (ซึ่งในกรณีนี้คือค่า 250-Day Historical Volatility (“Hvol”) หรือเรียกอีกอย่างว่า Annualized Standard Deviation (“σ”) จากโปรแกรม Bisnews) ขณะที่หุ้น RATCH ของ B มีค่า Hvol เพียง 18.62% ต่อปี เท่านั้น

เมื่อเรานำเอาความเสี่ยง (หรืออาจเรียกว่าความผันผวน) เข้ามาพิจารณาด้วยแล้ว จะเห็นว่า B สามารถทำเงินได้เท่ากับ A ขณะที่ B ถือความเสี่ยงน้อยกว่า A มาก

พูดให้ง่ายขึ้นคือ B มีความเสี่ยงน้อยกว่า A แต่ได้ผลตอบแทนเท่ากับ A … ดังนั้น B จึงเก่งกว่า A นั่นเอง

ซึ่งแนวทางการวัดผลการดำเนินงานเช่นนี้ เรียกว่าเป็นการคำนวณหาค่า “Sharpe Ratio” ซึ่งคิดค้นโดย Professor William Forsyth Sharpe แห่ง Stanford University ซึ่งสูตรการคำนวณโดยละเอียดได้แก่

[อัตราผลตอบแทนต่อปี – อัตราดอกเบี้ยที่ปราศจากความเสี่ยง] / ความเสี่ยง ซึ่งในที่นี่คือ Hvol หรือ Annualized Standard Deviation

หรือ S = [R – Rf]/ σ

ขอยกตัวอย่างเพื่อให้เห็นภาพชัดเจน

- R: ตั้งแต่ต้นปี จนถึงช่วงเช้าของวันที่ 25 พ.ย.53 พอร์ตการลงทุนให้ผลตอบแทน 20.17% หรือเทียบเป็นต่อปีก็จะได้ 22.44% โดยไม่มีการใส่เงินเพิ่ม

- Rf: อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 1 ปี ณ วันที่ 24 พ.ย.53 เท่ากับ 2.10% ต่อปี

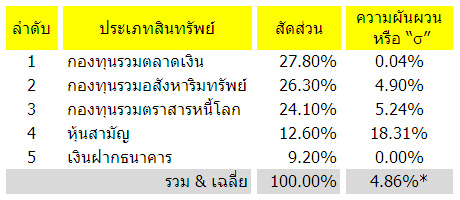

- σ: คำนวณจากสินทรัพย์ในพอร์ตซึ่งประกอบด้วย

* การคำนวณ σ ของพอร์ตที่มีสินทรัพย์หลายประเภท หากจะคิดอย่างละเอียดแล้ว ต้องใช้สมการซับซ้อน และจะได้ค่าต่ำกว่าการเฉลี่ยถ่วงน้ำหนักแบบนี้ (เป็นผลจากการกระจายความเสี่ยงที่อยู่สูตรในสมการ) แต่เพื่อความง่ายและไม่ทำให้สับสนในประเด็นจึงขอใช้แบบง่ายแทน

เมื่อได้ค่าตัวแปรทั้งหมดแล้ว ก็นำมาใส่ในสมการ จะได้ว่า

S = [22.44% – 2.10%] / 4.86% จะได้ S หรือ Sharpe Ratio = 4.185 (ไม่มีหน่วย)

และคราวนี้ หากเราได้มีโอกาสพูดคุยแลกเปลี่ยนข้อมูลเรื่องผลการดำเนินงานของพอร์ตเรากับเพื่อนนักลงทุน ก็สามารถเทียบกันได้แล้วว่า หากเพื่อนได้ผลตอบแทนใกล้เคียงกันกับเรา แต่เรามี Sharpe Ratio สูงกว่า ก็แปลว่าเราน่าจะบริหารความเสี่ยงของพอร์ตได้ดีกว่านั่นเอง

อย่างไรก็ดี Sharpe Ratio ยังมีข้อสังเกตในการใช้งานคือ

- ใช้วัดผลการดำเนินงานระหว่างพอร์ตที่มีลักษณะใกล้เคียงกันเท่านั้น หากพอร์ตมีสินทรัพย์ต่างกันมาก เช่น พอร์ตที่มีแต่กองทุนรวมตลาดเงิน กับ พอร์ตที่มีแต่หุ้น การเทียบกันด้วย Sharpe Ratio อาจไม่ได้ประโยชน์

- หากคำนวณได้ Sharpe Ratio ติดลบ แปลว่าการลงทุนแบบไม่มีความเสี่ยง (เช่นในพันธบัตรรัฐบาลระยะัสั้น) ยังดีกว่าพอร์ตการลงทุนของเราเสียอีก

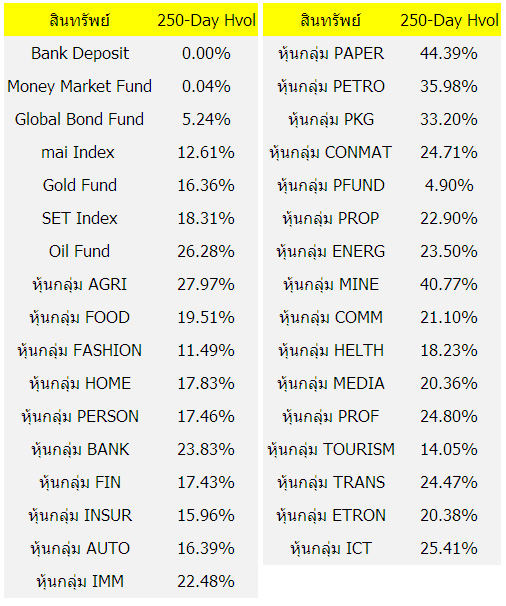

ก่อนจบ ขอฝากตารางค่า 250-Day Hvol (ข้อมูลจาก Bisnews ณ 25 พ.ย.53) เพื่อให้ผู้อ่านสามารถนำไปคำนวณ Sharpe Ratio ได้อย่างสะดวกครับ

อ้างอิง:

○ ตัวเลข 250-day Hvol: Bisnews

○ Historical Volatility: http://glossary.reuters.com/index.php/Historical_Volatility

○ Sharpe Ratio: http://en.wikipedia.org/wiki/Sharpe_ratio

○ William F. Sharpe: http://en.wikipedia.org/wiki/William_Forsyth_Sharpe

(ติดตามบทความอื่นๆ ของผู้เขียนบทความนี้ ได้ที่นี่: http://fundmanagertalk.com/author/keng)