“3 เสาหลักของการลงทุนตราสารหนี้ ดี…กว่าที่เคย”

ไม่ว่าภาวะเศรษฐกิจจะเป็นอย่างไร การลงทุนในตราสารหนี้เป็นการลงทุนที่สามารถลงได้ทุกภาวะเศรษฐกิจ ไม่ว่าจะเป็นขาขึ้น ทรงตัว หรือขาลง ซึ่งตราสารหนี้เป็นอีกหนึ่งสินทรัพย์หลักในการจัดพอร์ตลงทุน หรือ Asset Allocation อีกด้วยครับ

การลงทุนครั้งแรกในชีวิตของคนส่วนใหญ่คือการลงทุนในเงินฝาก ซึ่งเป็นการลงทุนในตราสารหนี้ประเภทหนึ่ง

สำหรับคนที่จัดพอร์ตลงทุน ในภาวะที่เศรษฐกิจกำลังเติบโต ควรมีสัดส่วนการลงทุนในตราสารหนี้อยู่ในระดับต่ำ และควรมีการลงทุนในตราสารหนี้ระดับสูงเมื่ออยู่ในภาวะเศรษฐกิจถดถอย

“3 เสาหลักของการวิเคราะห์การลงทุนในตราสารหนี้”

จะเห็นว่าตราสารหนี้เป็นหนึ่งในสินทรัพย์พื้นฐานของนักลงทุนเลยก็ว่าได้ และยังเป็นสินทรัพย์ที่สำคัญสำหรับใช้ในการจัดพอร์ตการลงทุนอีกด้วย วันนี้ผมจะมาเล่าถึง 3 เสาหลักของการวิเคราะห์การลงทุนในตราสารหนี้ในมุมมองของอดีตผู้จัดการกองทุน ให้อ่านกันครับ

เพื่อให้เห็นภาพที่ชัดขึ้นผมจะใช้ 2 กองทุนจาก TMB Asset Management ในการยกตัวอย่าง คือกองทุนเปิดทหารไทย ธนไพศาล (TMBBF) และกองทุนเปิดทหารไทย ธนไพบูลย์ (TMBABF)

“เสาที่ 1 : ผู้ออกตราสาร (Issuer Selection)”

การลงทุนในตราสารหนี้ก็เหมือนการที่เราเอาเงินไปให้คนอื่นยืมแล้วคิดดอกเบี้ย สิ่งที่สำคัญที่สุดของการลงทุนในตราสารหนี้ก็คือผู้ออกตราสารว่าจะมีเงินคืนเราหรือไม่ จึงต้องวิเคราะห์ความน่าเชื่อถือของผู้ออกตราสารอย่างระมัดระวัง

สิ่งที่ใช้วิเคราะห์ผู้ออกตราสารคืองบการเงินของบริษัทผู้ออกนั่นเอง ไม่ว่าจะเป็นบริษัทที่เราคุ้นหูขนาดไหนก็ต้องหางบการเงินมาวิเคราะห์ให้ได้นะครับ บริษัทที่เราได้ยินชื่อกันบ่อย ๆ ไม่จำเป็นว่าจะต้องเป็นบริษัทที่แข็งแรง… จำไว้ให้ขึ้นใจ

ปี 2017 เป็นอีกหนึ่งปีที่ผู้ออกตราสารหนี้ผิดนัดชำระหนี้กันหลายราย ทำให้นักลงทุนเจ็บตัวกันไปหลายคน หรือที่เรียกกันว่าเกิดการ “Default หรือการผิดนัดชำระหนี้” ซึ่งเป็นภาวะที่ลงทุนในตราสารหนี้แล้วผู้ออกตราสารไม่สามารถจ่ายดอกเบี้ยหรือเงินต้นคืนให้กับนักลงทุนได้ตามที่สัญญาไว้

การวิเคราะห์ผู้ออกตราสารมีจึงต้องดูจากงบการเงินของผู้ออก (งบยิ่งใหม่ยิ่งดี) เพื่อหาความสามารถในการชำระหนี้คืน และต้องมีการทำการวิเคราะห์แบบ Relative Valuation หรือการวิเคราะห์เชิงเปรียบเทียบกับบริษัทอื่นที่ทำธุรกิจใกล้เคียงกัน ทั้งในเรื่องของผลตอบแทนว่าอยู่ในระดับที่ใกล้เคียงกันหรือไม่ รวมถึงในด้านของสภาพคล่องและกระแสเงินสด

บริษัทจัดอันดับความน่าเชื่อถือหรือ Credit Rating Agency เป็นอีกเครื่องมือหนึ่งที่ช่วยนักลงทุนในการวิเคราะห์ความน่าเชื่อถือของผู้ออกตราสาร ซึ่งนักลงทุนควรดูอันดับความน่าเชื่อถือของตราสารที่จะลงทุนประกอบการพิจารณาครับ

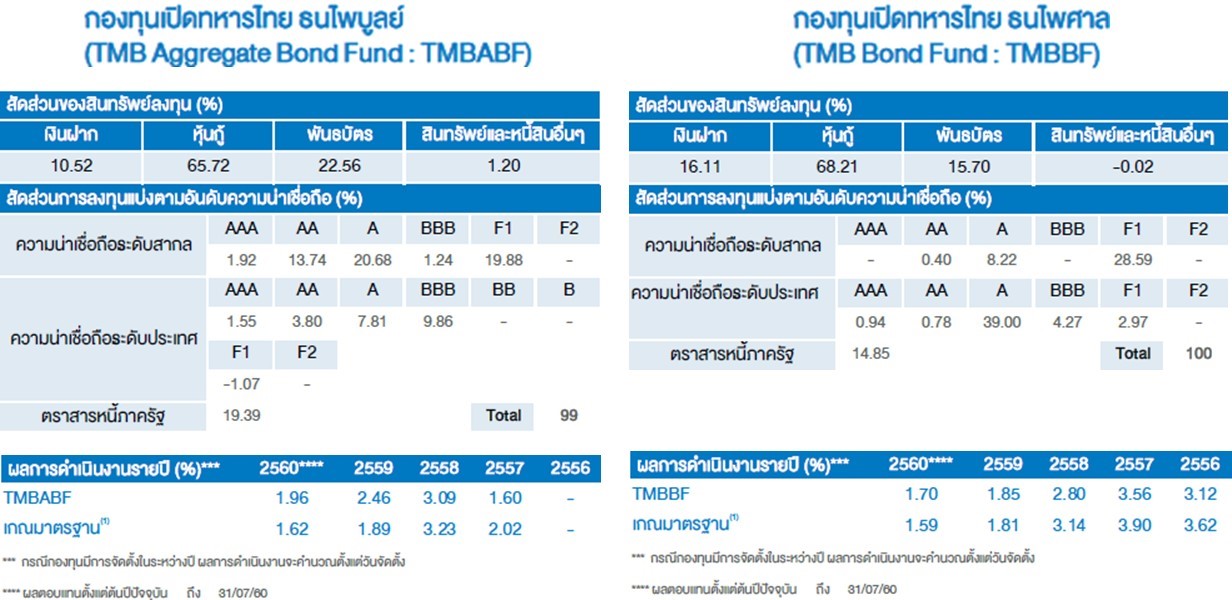

ด้านบนคืออันดับความน่าเชื่อถือของตราสารที่ทั้ง TMBABF และ TMBBF ลงทุนอยู่จะเห็นได้ว่า TMBABF มีการลงทุนในตราสารที่อันดับความน่าเชื่อถือสูงกว่า TMBBF เล็กน้อย ซึ่งโดยปรกติแล้วควรได้รับผลตอบแทนที่น้อยกว่า แต่ TMBABF กลับให้ผลตอบแทนที่สูงกว่า เนื่องจากความน่าเชื่อถือของผู้ออกตราสารไม่ใช่ปัจจัยเดียวที่จะกำหนดผลตอบแทนของกองทุนต้องมีปัจจัยอื่น ๆ ประกอบด้วยครับ ดูอีก 2 เสาที่เหลือนะครับ

“เสาที่ 2 : อายุของตราสาร (Duration Positioning)”

ในโลกของการลงทุนตราสารหนี้อายุคงเหลือของตราสารแต่ละตัวมีผลอย่างมากกับผลตอบแทนของกองทุน ซึ่งอายุคงเหลือของตราสารหนี้แบ่งออกเป็น 2 กลุ่มหลักคือ

- อายุคงเหลือต่ำกว่า 1 ปี : ที่เรามักเรียกกันว่าตราสารหนี้ระยะสั้น ตัวอย่าง เช่น ตั๋วแลกเงินระยะสั้นที่เรียกกันว่า BE ซึ่งหลาย ๆ บลจ.มักจะเลือกนำมาลงทุนอยู่ในกองทุนตลาดเงิน หรือ Money Market Fund ครับ แต่ตราสารที่มีอายุต่ำกว่า 1 ปีนั้นมักให้ผลตอบแทนไม่สูงครับ

- อายุคงเหลือมากกว่า 1 ปี : ตราสารหนี้ที่มีอายุคงเหลือมากกว่า 1 ปีนั้นมีหลายประเภทเลยครับ มีทั้งพันธบัตรรัฐบาล และตราสารหนี้ภาคเอกชน แน่นอนว่าตราสารหนี้ประเภทนี้มีความเสี่ยงมากขึ้นเนื่องจากอายุที่ยาวขึ้น ทำให้ผู้ที่ลงทุนมักได้รับผลตอบแทนที่สูงกว่าตราสารหนี้ระยะสั้น แต่ก็มีความเสี่ยงมากกว่าเช่นกันครับ

ปรกติแล้วพอร์ตลงทุนของกองทุนต่าง ๆ ประกอบไปด้วยตราสารหนี้หลายสิบตัว บางกองทุนอาจลงทุนตราสารหนี้เป็นร้อย ๆ ตัวเลยก็ได้ครับ แล้วผู้จัดการกองทุนใช้อายุของตราสารเพื่อลงทุนอย่างไร? เป็นคำถามที่ผมได้รับบ่อย ๆ ครับ

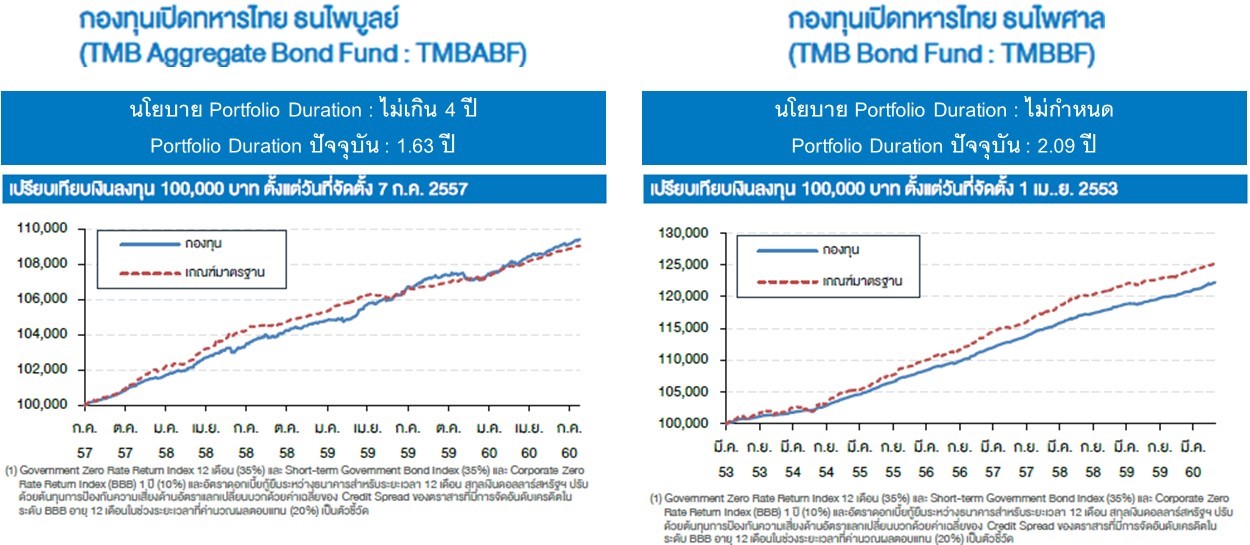

Portfolio Duration คือเครื่องมือที่เหล่าผู้จัดการกองทุนเอาไว้ใช้ดูภาพรวมของพอร์ตลงทุนว่ามีอายุเฉลี่ยประมาณเท่าไรสำหรับนักลงทุนอย่างเรา กองทุนตราสารหนี้ที่มี Duration สูง ๆ จะมี NAV ที่มีความผันผวนได้บ้างแต่ก็มักจะให้ผลตอบแทนสูงกว่ากองทุนที่มี Duration ต่ำ ๆ ส่วน NAV ของกองทุนที่มี Duration ต่ำ ๆ ก็มักจะราบเรียบไม่ค่อยผันผวนเท่าไร่ มาดูทีละกองทุนเลยดีกว่า

TMBABF : จะเห็นว่ากองทุนนี้สามารถยืด Portfolio Duration ได้สูงถึง 4 ปี แต่ปัจจุบันอยู่ที่ 1.63 ปี กองทุนที่มี Portfolio Duration สูงๆจะทำให้มีความผันผวนเพิ่มมากขึ้น สังเกตได้จากราคา NAV ที่ปรับตัวขึ้นลงได้พอสมควร

TMBBF : กองทุนนี้ไม่ได้กำหนด Portfolio Duration ไว้ในหนังสือชี้ชวน แต่ปัจจุบันมี Portfolio Duration 2.09 ปี ซึ่งหมายถึงอายุเฉลี่ยของตราสารในพอร์ตลงทุนคือ 2.09 ปีนั่นเอง นับว่ากลาง ๆ ไม่ได้สูงหรือต่ำจนเกินไป

“เสาที่ 3 : ประเภทของตราสารหนี้ (Asset Category)”

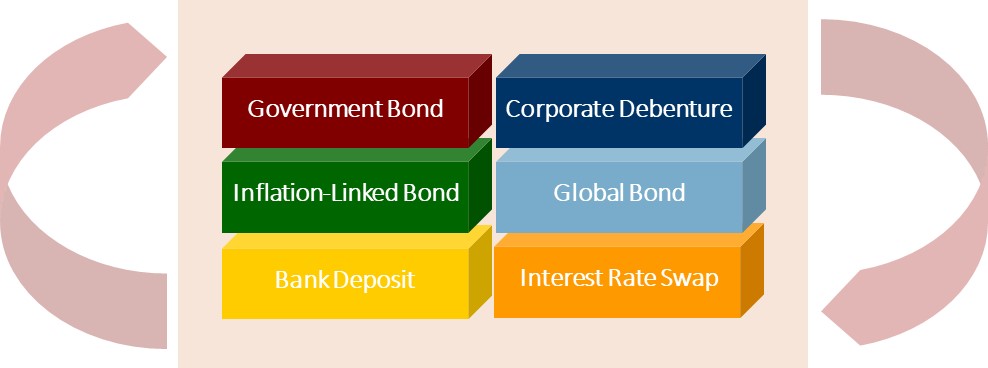

นอกจากอายุของแต่ละตราสารแล้ว ตราสารหนี้ยังมีมากมายหลายประเภท เช่น ตั๋วแลกเงิน (BE) หุ้นกู้ (Bond) เงินฝาก (Bank Deposit) ตราสารหนี้ที่ให้ผลตอบแทนอ้างอิงตามเงินเฟ้อ (Inflation Linked Bond) และตราสารหนี้ประเภท SWAP เป็นต้น

แน่นอนว่าตราสารหนี้แต่ละประเภทมีข้อดีข้อเสียในการใช้งานต่างกัน ดังนั้นเวลาที่เลือกสินทรัพย์เข้าพอร์ตลงทุนจึงต้องเลือกประเภทของตราสารหนี้ให้เหมาะสมด้วยครับ

ซึ่งถ้าแบ่งประเภทหลักๆ ตราสารหนี้สามารถแบ่งได้ออกเป็น 2 กลุ่มตามผู้ออกคือ ตราสารหนี้ภาครัฐ (Government Bond) และตราสารหนี้ภาคเอกชน (Corporate Bond)

เดี๋ยวนี้เทคโนโลยีการติดต่อสื่อสารดีกว่าในอดีตมาก ทำให้การลงทุนข้ามประเทศเป็นไปได้ง่ายและน่าสนใจ สำหรับการลงทุนในตราสารหนี้นี้มีทั้งในและนอกประเทศ ซึ่งในหลาย ๆ ครั้งการลงทุนต่างประเทศไม่ได้น่ากลัวอย่างที่คิดนะครับ

ปัจจุบันเงินฝากในบางประเทศให้ผลตอบแทนดีกว่าในประเทศไทยมากและเป็นธนาคารที่ใหญ่กว่าประเทศไทยหลายเท่า ที่สำคัญความเสี่ยงด้านค่าเงินก็สามารถป้องกันความเสี่ยงได้ทั้งหมด ทำให้ผู้จัดการกองทุนทราบถึงผลตอบแทนที่แน่นอนตั้งแต่เข้าลงทุนวันแรกเลย เรามาดูหน้าพอร์ต 10 หลักทรัพย์ที่ลงทุนสูงสุดของ TMBABF และ TMBBF กันครับ

ทั้งสองกองทุนมีการลงทุนทั้งในและต่างประเทศ ส่วนของการลงทุนในต่างประเทศนั้นก็เลือกกระจายการลงทุนไปในธนาคารขนาดใหญ่และมีความน่าเชื่อถือระดับโลกหลายแห่งครับ เช่น QNB (Qatar National Bank), CCB (China Construction Bank), ABC, Agricultural Bank of China, และ ENBD (Emirates NBD) ซึ่งต่างก็เป็นธนาคารชั้นนำของประเทศนั้น ๆ ตอนที่ผมเป็นผู้จัดการกองทุนก็ไปลงทุนในธนาคารเหล่านี้เช่นกันครับ เนื่องจากผลตอบแทนดีและมีความน่าเชื่อถือ เพียงแต่นักลงทุนหลาย ๆ ท่านอาจไม่ค่อยคุ้นหูนั่นเอง เนื่องจากธนาคารเหล่านี้ไม่ได้มาทำธุรกิจกับนักลงทุนรายย่อยในประไทย

“สรุป… ”

บางครั้งการลงทุนในตราสารหนี้ก็มีความเสี่ยงมากกว่าการลงทุนในหุ้นซะอีก เนื่องจากหากมีการผิดนัดชำระหนี้ (Default) ผู้ลงทุนอาจขาดทุนทั้งหมดจากตราสารหนี้ที่ลงทุนได้

จึงเป็นที่มาของการวิเคราะห์ 3 เสาของการลงทุนตราสารนี้ 1.ผู้ออกตราสาร (Issuer Selection) 2.อายุของตราสาร (Duration Positioning) 3.ประเภทของตราสารหนี้ (Asset Category)

ซึ่งในการลงทุนตราสารหนี้ 3 เสาหลักนี้เป็นเหมือนแนวคิดที่สำคัญในการวิเคราะห์ “ดี…กว่าที่เคย” กองทุนตราสารหนี้ TMBAM ทุกกองทุนก็มีการวิเคราะห์ 3 เสาหลักนี้เช่นกัน ซึ่งคุณภาพของตราสารที่ดีและผลตอบแทนที่เหมาะสมทำให้ กองทุนเปิดทหารไทยธนไพศาล ได้รับรางวัลกองทุนตราสารหนี้ยอดเยี่ยม 2017 ประเภทกองทุนตราสารหนี้ระยะสั้น จาก Morningstar Thailand Fund Awards 2017 และกองทุนเปิดทหารไทยธนไพบูลย์ได้รับรางวัลกองทุนยอดเยี่ยมแห่งปี 2017 ประเภทกองทุนตราสารหนี้ทั่วไป จาก Money & Banking Awards 2017

อย่าลืมนะครับการลงทุนในตราสารหนี้อย่ามองที่ผลตอบแทนอย่างเดียว ให้เอา 3 เสาหลักนี้ไปใช้ในการวิเคราห์การลงทุนด้วย หากสนใจกองทุนดี ๆ จาก TMBAM แนะนำ add LINE TMBAM ได้ที่ http://line.me/ti/p/@dpn9454a พร้อมรับของที่ระลึกเป็นกระเป๋ารับทรัพย์จาก TMBAM

หมายเหตุ:

- ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

- ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

FundTalk รายงาน