ทราบหรือไม่ว่า ในปัจจุบัน เงินอออมของท่านที่ฝากอยู่กับสถาบันการเงิน (ได้แก่ธนาคารพาณิชย์ บริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์) ได้รับการคุ้มครองทั้งต้นและดอกเต็มจำนวนโดย สถาบันคุ้มครองเงินฝาก (Deposit Protection Agency หรือ DPA) ไม่ว่าท่านจะมีเงินในบัญชีเพียง ไม่กี่หมื่นบาทหรือเป็นพันล้านบาทก็ตาม • หมายความว่าถ้าแบงค์ที่ท่านฝากเงินอยู่เกิดมีอันเป็นไป (ล้ม) DPA ก็จะจ่ายเงินคืนให้ท่านครบทั้งจำนวน โดยที่ท่านไม่ต้องไปฟ้องร้องต่อศาลในฐานะเจ้าหนี้แบงค์เพื่อขอแบ่งเงินคืน • ซึ่ง DPA จะเรียกเก็บเงินนำส่ง (เบี้ยประกัน) จากสถาบันการเงินของท่านในอัตราร้อยละ 0.40 ต่อปี (ต้นทุนเงินฝากของแบงค์ที่แท้จริงจึงจะต้องบวกเข้าไปอีก 0.40%) โดยจะคำนวณจากยอดเงินฝากเป็นรายวัน

และทราบหรือไม่ว่า การคุ้มครองแบบเต็มจำนวนดังกล่าวจะสิ้นสุดลงในวันที่ 11 สิงหาคม 2554 หรืออีกประมาณปีครึ่งนับจากนี้ • โดยในวันที่ 11 สิงหาคม 2554 DPA จะลดการคุ้มครองแบบเต็มจำนวน ลงเหลือเพียง 50 ล้านบาทต่อบัญชีต่อสถาบันการเงิน (ถ้าท่านมีเงินฝาก 100 ล้านบาท ก็ยังสามารถกระจายฝากไว้กับ 2แบงค์ โดยได้รับการคุ้มครองรวมกัน 100 ล้านบาทอยู่เช่นเดิม) • และในวันที่ 11 สิงหาคม 2555 (อีกสองปีครึ่งนับจากนี้) DPA จะลดการคุ้มครองลงเหลือ 1 ล้านบาทต่อบัญชีต่อสถาบันการเงิน • ในปัจจุบันมีสถาบันการเงินรวมกันทั้งสิ้น 38 แห่ง แปลว่าถ้าท่านมีเงินฝากเกิน 38 ล้านบาท จะมีเงินฝากบางส่วนที่มีความเสี่ยงที่จะไม่ได้คืนกรณีที่สถาบันการเงินของท่านล้ม

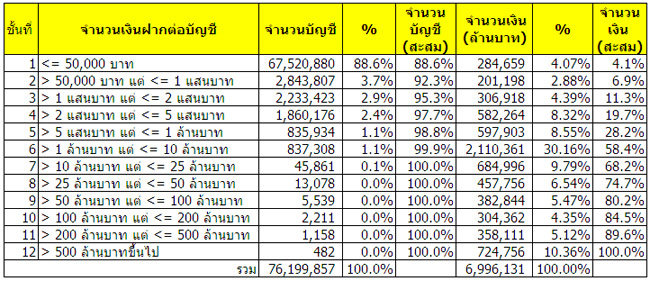

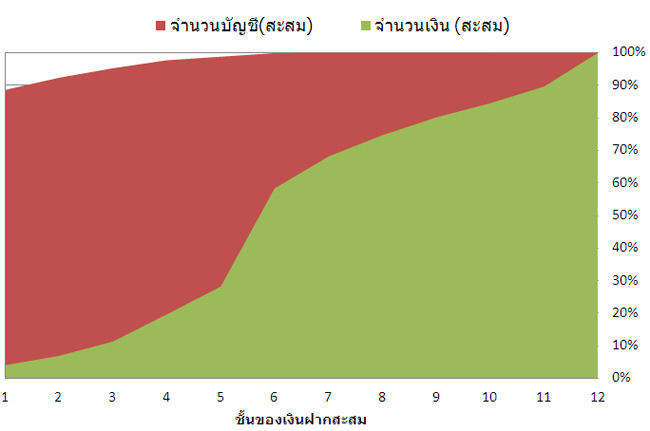

เพื่อให้เห็นภาพรวมของโครงสร้าง เงินฝากของประเทศไทย มาลองดูข้อมูล ณ พฤศจิกายน 2552 กัน

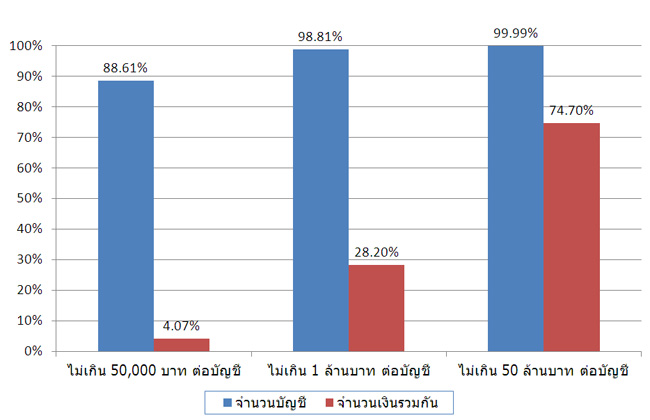

ข้อมูลข้างต้นชี้ให้เห็นว่า • ในวันที่ 11 สิงหาคม 2554 ผู้ฝากเงินที่ได้รับผลกระทบระลอกแรก (มีเงินฝากเกิน 50 ล้านบาท) มีเพียง 7,750 บัญชี คิดเป็น 0.007% ของบัญชีเงินฝากทั้งหมด 76.2 ล้านบัญชี แต่จำนวนเงินฝากที่ได้รับผลกระทบ มีสูงถึง 1.77 ล้านบาท คิดเป็น 25.30% ของจำนวนเงินฝากทั้งหมด 6.99 ล้านล้านบาท! และในวันที่ 11 สิงหาคม 2555 ผู้ฝากเงินที่ได้รับผลกระทบระลอกสอง (มีเงินฝากเกิน 1 ล้านบาท) จะมีเพิ่มขึ้นเป็น 837,308 บัญชี แต่ก็มีสัดส่วนเพียง 1.1% ของบัญชีเงินฝากทั้งหมด แต่ที่สำคัญคือ จำนวนเงินฝากที่จะได้รับผลกระทบจะมีสูงถึง 5.02 ล้านล้านบาท หรือ 71.80% ของเงินฝากทั้งประเทศ

จากข้อมูลข้างต้น สามารถแปลความและคาดการณ์ได้ดังนี้

• ถ้าเทียบจำนวนเงินฝากในบัญชีเป็น ความมั่งคั่ง ถือได้ว่าประเทศไทยมีความเหลื่อมล้ำของรายได้สูงมาก ผู้ที่มีเงินฝากไม่เกิน 50,000 บาท มีจำนวนถึง 88.6% ของจำนวนบัญชีทั้งหมด แต่กลับมีเงินรวมกันเพียง 4.1% เท่านั้น ขณะที่ผู้ที่มีเงินฝากเกิน 1 ล้านบาท มีจำนวนเพียง 1.1% แต่มีเงินรวมกันถึง 71.8% ของเงินฝากทั้งประเทศ ซึ่งเป็นเครื่องวัดประสิทธิภาพ ในการกระจายรายได้ได้อย่างชัดเจน

• ในอีกประมาณหนึ่งปีครึ่ง จะมีเงินฝากที่ไม่ได้รับการค้ำประกันซึ่งจะต้องกระจายออกไปลงทุนในสินทรัพย์ประเภทอื่นๆ สูงถึง 1.77 ล้านล้านบาท และในอีกสองปีครึ่ง จำนวนเงินดังกล่าวจะเพิ่มขึ้นเป็น 5.02 ล้านล้านบาท อาจเป็นผลให้ธุรกิจจัดการกองทุน มีความเติบโตสูงมาก โดยเฉพาะกองทุนตลาดเงินที่ลงทุนในตราสารหนี้ภาครัฐซึ่งมีความเสี่ยงต่ำมาก (เทียบเคียงได้กับการฝากเงิน) ซึ่งในปัจจุบันมียอดเงินลงทุนรวม กันไม่เกิน 5 แสนล้านบาทเท่านั้น (ข้อมูลจากการรวบรวมส่วนตัว)

• ภาครัฐพยายามส่งสัญญาณว่า ผู้ฝากเงินจะต้องพัฒนาตนเองให้เป็นนักลงทุน คือต้องรู้จักพิจารณาความเสี่ยงของสถาบันการเงินที่นำเงินไปฝากด้วย เพราะมีโอกาสที่จะไม่ได้รับเงินคืนกรณีที่แบงค์ล้ม ซึ่งในประเด็นนี้ผมสนับสนุนเต็มที่

เมื่อผู้ฝากเงินทราบข้อมูลดังกล่าวแล้ว ก็หวังว่าจะเป็นประโยชน์ในการปรับตัวและวางแผนการลงทุนต่อไปในอนาคต เรื่องนี้ผสมสรุปสั้นๆ ว่า เศรษฐีเหนื่อยครับ

หมายเหตุ:

• ข้อมูลเงินฝาก http://www.bot.or.th/Thai/Statistics/FinancialInstitutions/CommercialBank/Pages/StatDepositsAndLoans.aspx

• รายงานประจำปี 2551 ของ DPA http://www.dpa.or.th/Uploads/Content/105346-Book%20Thai.pdf

• สรุปข้อมูลที่สำคัญของ DPA http://www.dpa.or.th/Detail.aspx?menu=22&id=50