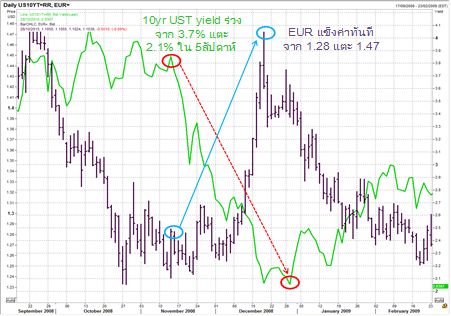

ตั้งแต่ปี 2008 เป็นต้นมา เหตุการณ์สำคัญเกี่ยวกับตลาดดอกเบี้ยรอบโลกคงหนีไม่พ้นกรณีที่ FED ประกาศใช้นโยบาย “Quantitative Easing” หรือ QE การประกาศใช้นโยบาย QE1 ในเดือน พ.ย. 2008 และ มี.ค. 2009 ส่งผลให้อัตราผลตอบแทน หรือ Yield ของพันธบัตรสหรัฐฯ ปรับตัวลดลงในทันที โดยในเดือนพ.ย. US Treasury yield 10ปี ลดต่ำลงจาก 3.7% สู่ 2.15% ในระยะเวลาเพียงเดือนเศษ และในอีกมุมหนึ่ง QE ทำให้ค่าเงิน USD อ่อนค่าทันทีจาก 1.27 แตะ 1.47 เมื่อเทียบกับ EUR ในเวลาเดียวกัน

FED ได้ดำเนินนโยบาย QE มาเป็นเวลานานกว่า 5ปี แต่ละ program ของ QE เป็นไปด้วยจุดประสงค์ที่แตกต่างกันขึ้นกับประเภทของตราสารที่ FED เข้าซื้อ แต่จุดประสงค์หลักคือ เพื่อเพิ่มสภาพคล่องให้สถาบันการเงินที่มีการลงทุนใน Credit derivatives มากเกินไป (จนกลายเป็น Toxic assets) และเพื่อกดให้ Yield ของพันธบัตรรัฐบาลต่ำลง ทำให้ต้นทุนการกู้ยืมของภาคเอกชนต่ำลงตาม เป็นผลดีต่อการฟื้นตัวของเศรษฐกิจ

ตั้งแต่ FED เลือกดำเนินนโยบาย QE รูปแบบของ Yield curve ของสหรัฐฯ แทบไม่มีความน่าสนใจเลย เพราะส่วนหน้าของ curve ถูกกดให้อยู่ในระดับที่เข้าใกล้ 0.25% เป็นเวลานาน นักลงทุนจึงให้ความสำคัญกับการเปลี่ยนแปลงของ Yield ของ UST เป็นตัวๆไป เช่น UST 10ปี มากกว่าที่จะพิจารณาความชันและรูปทรงของทั้ง Curve แต่เมื่อ QE program และ Tapering สิ้นสุดลง Fund manager จะกลับมาให้ความสำคัญกับการเปลี่ยนแปลงของรูปทรง Yield curve เพราะเฟสถัดไปจาก Easing ก็คือ Tightening นั่นเอง

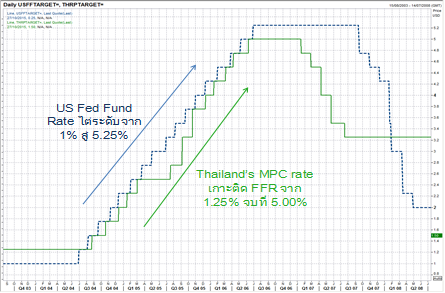

เมื่อกล่าวถึงช่วงการดำเนินนโยบาย Tightening monetary policy แล้ว คงไม่มีช่วงใดที่ควรกล่าวถึงการปรับตัว/รูปทรงของ US Treasury yield curve มากเท่าในปี 2004-2006 … FED เริ่มปรับขึ้นอัตราดอกเบี้ยนโยบาย Fed Fund Rate (FFR) จาก 1.00% ในเดือน ก.ค. 2004 อย่างต่อเนื่องไปจบ cycle ที่ 5.25% ในเดือน ก.ค. 2006 การขึ้นดอกเบี้ยของ FED นี้เองทำให้ กนง.ตัดสินใจดำเนินนโยบายดอกเบี้ยให้สอดคล้องบนพื้นฐานของการรักษาเสถียรภาพของค่าเงินบาทเป็นสำคัญ

เราทราบดีว่า ในแต่ละช่วงเวลา รูปร่างของเส้นอัตราผลตอบแทนอาจมีความแตกต่างกัน อาจกล่าวได้ว่าปัจจัยสำคัญที่สุดที่มีผลต่อรูปร่างของเส้นอัตราผลตอบแทนคือ Supply และ Demand ครับ อาจฟังดูเหมือน “กำปั้นทุบดิน” แต่เป็นเช่นนั้นจริงๆครับ เราสามารถเห็นตัวอย่างได้อย่างชัดเจนกับ US Treasury curve เพราะมีลักษณะพิเศษทั้งในแง่ของ Supply และ Structural demand ที่เกิดในช่วงบูมของตลาดดอกเบี้ยในช่วงปี 2003-2006 ในเวลานั้น ตลาด Cash markets (พวก Bond, Loan, Structured Notes ต่างๆ) มีการเติบโตอย่างมากตาม Cycle ของเศรษฐกิจ จากนั้น Derivatives market เป็น Catalyst ให้นักลงทุนสามารถเข้าถึงตลาด Mortgage (Mortgage-backed securities) และตลาด Credits (Collateralized Debt หรือ CDO) ได้ง่ายขึ้น เสมือนเป็นตัวเร่งให้ตลาดขยายตัวมากขึ้นเป็นทวีคูณ ปัจจัยเหล่านี้ส่งผลต่อ Yield curve ในแบบที่ทฤษฎีไม่สามารถอธิบายได้

เท่าที่ผมสามารถระลึกได้ ตัวเลขสำคัญที่มีผลต่อการตัดสินใจขึ้นดอกเบี้ยของ FED ในปี 2004 คือ การเร่งตัวของ Non-Farm Payroll และ Inflation (และ Personal Consumption Expenditure, PCE ควบคู่ไป) ตั้งแต่ มิ.ย. 2003 ถึง มิ.ย. 2004 ตัวเลข Non-Farm Payroll เร่งตัวจาก 23,000 แตะ 300,000 ในขณะที่ Inflation เร่งตัวจาก 1.7% แตะ 2.8% เมื่อ FED ตัดสินใจปรับขึ้นดอกเบี้ย FFR ในเดือน ก.ค.2004 สิ่งที่เกิดขึ้นในตลาดดอกเบี้ยในทันทีคือ อัตราผลตอบแทนระยะสั้นจะปรับขึ้นสอดคล้องกับ FFR เพราะเป็นเรทที่สถาบันการเงินสามารถกู้ยืม/ฝากกับธนาคารกลางผ่านหน้าต่าง Repo หรือ Reserve requirement ได้ในปริมาณไม่จำกัด ส่วน Yield ของพันธบัตรระยะกลางและยาวนั้น ขึ้นกับการคาดการณ์ของเทรดเดอร์และนักลงทุนสถาบันกลุ่มต่างๆ ซึ่งอาจแตกต่างกันไป

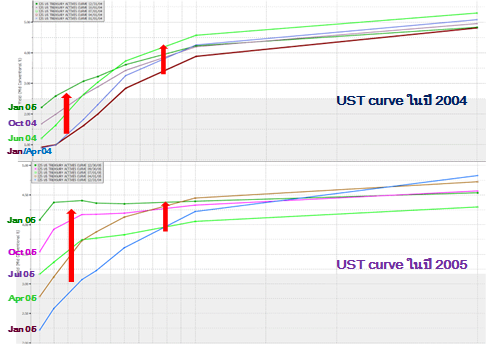

ในปีแรกของ Tightening cycle พบว่า Yield curve มักปรับตัวขึ้นแบบขนาน (parallel shift) กล่าวคือ Yield ของพันธบัตรระยะสั้นปรับขึ้นใน magnitude เดียวกับระยะกลางและยาว นั่นเป็นเพราะนักลงทุน/เทรดเดอร์มักคาดว่า การปรับขึ้นจะเป็นไปโดยต่อเนื่องตามประมาณการ Dot plot ที่สมาชิกของ FED ได้จัดทำไว้ นักลงทุนจึงขายพันธบัตรทุกช่วงอายุตั้งแต่สั้นจนถึงยาวเพื่อหลีกเลี่ยง Mark-to-Market loss ส่งผลให้ Yield curve shift ขึ้น 25-35bps ในทุกครั้งที่ FFR ถูกปรับขึ้น ทั้งนี้เม็ดเงินที่ได้รับจากการขายพันธบัตรตัวกลางและยาวจะถูกนำไปลงทุนในตราสารหนี้ระยะสั้นมากๆ และทำการ Roll over หรือ Reinvest ไปในเรทที่สูงขึ้นเรื่อยๆ เราจึงเห็นการ shift ของ Yield curve ในลักษณะที่เรียงตัวสวยดังในรูปบน (ปี 2004) … ฉบับหน้ามาต่อสำหรับ UST curve ในปี 2005-2006 ที่ FFR ยังคงปรับขึ้นต่อเนื่อง นักลงทุนทุนปรับพอร์ทอย่างไร/เพราะอะไร กันครับ