มีท่านผู้อ่านถามเข้ามาเกี่ยวกับการเปรียบเทียบอัตราผลตอบแทนของกองทุนรวมอสังหาีิริมทรัพย์ (PFund) ที่เป็นประเภท Freehold และ Leasehold ซึ่งมีความแตกต่างที่สำึัคัญคือการมีอายุสิ้นสุดของโครงการ โดย PFund ประเภท Freehold จะมีกรรมสิทธิโดยสมบูรณ์ในที่ดินและสิ่งปลูกสร้างของสินทรัพย์ในโครงการโดยไม่สิ้นอายุ ขณะที่ประเภท Leasehold จะถือครองสิทธิการเ้ช่าที่มีระยะเวลาจำกัดเท่านั้น ในกรณีนี้ การคำนวณ Internal Rate of Return (IRR) (“อัตราคิดลด” ที่ทำให้ Net Present Value ของโครงการเท่ากับศูนย์ – http://www.investopedia.com/terms/i/irr.asp) ของโครงการจะช่วยเปรียบเทียบผลตอบแทนของ PFund ทั้ง 2 ประเภทดังกล่าว ซึ่งจะนำไปสู่การตัดสินใจลงทุนได้อย่างเหมาะสม

ในการคำนวณหา IRR ของโครงการจะต้องเตรียมข้อมูลนำเข้า ซึ่งประกอบด้วย 1) ราคาตลาดของ PFund ซึ่งถือเป็นเงินลงทุนเริ่มต้น 2) ปริมาณเงินปันผลจ่ายในช่วงที่ผ่านมา เพื่อใช้เป็นพื้นฐานคำนวณต่อยอดไปในอนาคต และ 3) ระยะเวลาสิ้นสุดของสิทธิการเช่า ซึ่งจะทำให้กระแสเงินสดค่าเช่าหมดลงไปด้วย อย่างไรก็ดี PFund ที่เป็น Freehold ซึ่งไม่มีระยะเวลาสิ้นสุดของสิทธิการเช่า จะไม่สามารถใช้วิธีคำนวณ IRR ได้ถนัดนัก จึงจะไปใช้สมการ Gordon Growth Model (GGM) (http://www.investopedia.com/terms/g/gordongrowthmodel.asp) ซึ่งสามารถหามูลค่าปัจจุบันของเงินลงทุนที่จ่ายปันผลแบบไม่สิ้นสุดระยะเวลา ทั้งแบบที่เงินเงินปันผลมีการเติบโตและไม่มีการเติบโตได้ แล้วจึงคำนวณสมการย้อนกลับเพื่อหา Implied IRR (ค่า K ในสมการ)

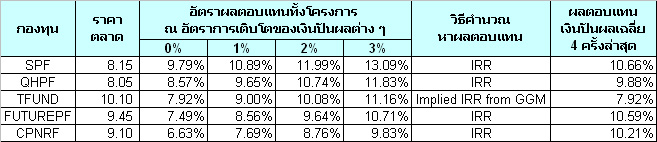

จากการคำนวณหาอัตราคิดลด หรือในที่นี้จะเรียกว่า “อัตราผลตอบแทน” ทั้งโดยวิธี IRR และ Implied IRR ของ PFund ขนาดใหญ่บางตัว ได้ผลดังนี้

หมายเหตุ:

1) Samui Airport Property Fund (SPF) สิทธิการเช่าสิ้นสุดเดือนพฤศจิกายน 2579

2) Ticon Property Fund (TFUND) เป็น Freehold ไม่มีระยะเวลาสิ้นสุดโครงการ

3) Future Park Property Fund (FUTUREPF) สิทธิการเช่าสิ้นสุดเดือนธันวาคม 2569

4) Quality House Property Fund (QHPF) ประกอบด้วยสิทธิการเช่า 3 แห่งคือ

- Q House Lumpini ซึ่งมีพื้นที่เช่าเป็นสัดส่วน 66% ของ QHPF ทั้งหมด สิทธิการเช่าสิ้นสุดเดือนธันวาคม 2578

- Q House Ploenchit ซึ่งมีพื้นที่เช่าเป็นสัดส่วน 10% ของ QHPF ทั้งหมด สิทธิการเช่าสิ้นสุดเดือนธันวาคม 2579

- Waveplace ซึ่งมีพื้นที่เช่าเป็นสัดส่วน 24% ของ QHPF ทั้งหมด สิทธิการเช่าสิ้นสุดเดือนตุลาคม 2573

5) Central Pattana Retail Growth Fund (CPNRF) ประกอบด้วยสิทธิการเช่า 3 แห่งคือ

- Central Pinklao ซึ่งมีพื้นที่เช่าเป็นสัดส่วน 58% ของ CPNRF ทั้งหมด สิทธิการเช่าสิ้นสุดเดือนธันวาคม 2567

- Central Rama II ซึ่งมีพื้นที่เช่าเป็นสัดส่วน 29% ของ CPNRF ทั้งหมด สิทธิการเช่าสิ้นสุดเดือนสิงหาคม 2568

- Central Rama III ซึ่งมีพื้นที่เช่าเป็นสัดส่วน 13% ของ CPNRF ทั้งหมด สิทธิการเช่าสิ้นสุดเดือนสิงหาคม 2578

จากตารางมีข้อสังเกตุที่น่าสนใจ ดังนี้

- SPF ให้ผลตอบแทนสูงสุด เนื่องจากมีกระแสเงินสดสูง

- ในขณะืที่ TFUND ซึ่งจ่ายปันผลรายปีค่อนข้างต่ำเมื่อเทียบกับ PFund อื่น ๆ กลับให้อัตราผลตอบแทนสูงกว่า PFund หลายตัว เนื่องจาก TFUND ได้พลังเสริมจากกระแสเงินสดแบบไม่สิ้นสุดระยะเวลา

- CPNRF ให้ผลตอบแทนค่อนข้างต่ำ เนื่องจาก Central PinKlao ซึ่งมีพื้นที่เช่าเป็นสัดส่วนสูง มีอายุสิทธิการเช่าคงเหลืออีกเพียง 15 ปี

อย่างไรก็ดี อัตราผลตอบแทนที่ได้จากการคำนวณ IRR และ Implied IRR จะพิจารณากระแสเงินสดทั้งหมดจนสิ้นสุดโครงการ ซึ่งชี้ว่า SPF และ QHPF เป็น PFund ที่น่าสนใจ แต่หากมองระยะเวลาในช่วง 3-5 ปีข้างหน้า ซึ่งยังคงเหลือระยะเวลาของสิทธิการเช่าอีกมาก พบว่า FUTUREPF ซึ่งให้อัตราเงินปันผลจ่ายเมื่อเทียบกับราคาตลาดในปัจจุบันค่อนข้างสูง ก็มีความน่าสนใจไม่น้อยเช่นกัน

ส่วนตัวผม คิดว่าในช่วงเวลา 3-5 ปีต่อจากนี้ ยังพอจะลงทุนใน PFund ที่ให้ผลตอบแทนตลอดทั้งโครงการต่ำ แต่ให้อัตราเงินปันผลสูง ต่อไปได้ แต่หากใครคิดจะลงทุนยาวไม่ซื้อขายเป็นสิบ ๆ ปี ก็ควรพิจารณาผลตอบแทนตลอดทั้งโครงการเป็นสำคัญครับ

โปรดติดตามอ่าน ตอนที่ 2: การคำนวณมูลค่าพื้นฐานของ PFund และ ตอนที่ 3 (ตอนจบ): ประเด็นทางบัญชีเกี่ยวกับการด้อยค่าของ PFund เร็ว ๆ นี้ครับ

SJ