ท่านผู้อ่านหลายๆท่านคงมีการลงทุนในกองทุนตราสารหนี้เกาหลี (พันธบัตรรัฐบาล, หน่วยงานของรัฐ หรือธนาคารพาณิชย์เอกชน) บ้างไม่มากก็น้อย อย่างไรก็ตามตั้งแต่ปลายปี 2008 จนถึงกลางปี 2009 ที่ผ่านมาประเทศเกาหลีได้รับผลกระทบที่ค่อนข้างรุนแรงจากการชะลอตัวของเศรษฐกิจโลก คำถามที่มักได้รับคือ “เกาหลีจะโอเคไหม” แต่เมื่อกลางเดือนกรกฎาคม ซึ่งตัวเลข GDP ไตรมาสที่ 2 ปี 2009 ของประเทศเกาหลีประกาศออกมาอย่างแข็งแกร่งที่ + 2.3% QoQ คำถามก็เริ่มเปลี่ยนไปเป็น “ทำไมผลตอบแทนของกองทุนเกาหลี (ในสกุลเงินบาท) ถึงลดลงอย่างมีนัยสำคัญ?”

ปัญหาที่บริษัทขนาดใหญ่ซึ่งมียอดขายทั่วโลกและรับเงินค่าขายเป็น USD มักต้องประสบคือ การที่ค่าเงิน USD มีแนวโน้มที่อ่อนค่าลง (และเมื่อ convert มาเป็นเงินรับในสกุลท้องถิ่นเช่น KRW ก็จะทำให้ลดน้อยลงตามไปด้วย) เราจะทำอย่างไรเพื่อรับมือเรื่องนี้ได้บ้างครับ? วิธีที่แรกที่ทำได้คือ เมื่อทราบว่าจะมีเงินรับในสกุล USD เราสามารถเข้าทำสัญญา Forward เพื่อตกลงส่งมอบ USD ในอีก 1 เดือน 2 เดือน หรือ 3 เดือนข้างหน้า แต่ตกลง Rate ที่จะ Settle กันตั้งแต่วันที่ทำสัญญาเลยนะครับ วิธีที่ 2 คือ การทำ “Natural hedge” ด้วยการสร้างให้เกิด USD exposure ในฝั่ง Liability ดังนั้นเมื่อ USD อ่อนค่าลง รายรับลดลง แต่ภาระเงินกู้ที่บริษัทมีอยู่ในสกุล USD ก็จะลดลงในทิศทางเดียวกับรายได้ที่ลดลงไปโดยปริยาย (และนี่คือเหตุผลที่เรียกว่า “Natural” ครับ)

การสร้าง Natural hedge สามารถกระทำได้ผ่านเครื่องมือทางการเงินที่เรียกว่า “Swap” ครับ โดยทั่วๆ ไป Swap curve มี 2 ประเภทครับ

| ประเภท | ลักษณะของธุรกรรม |

| Interest rate swap (IRS) | ภายใต้สกุลเงินเดียวกัน เพื่อเปลี่ยนจากดอกเบี้ย Fixed rate เป็น Floating rate (หรือกลับกัน) เช่น 1) จ่าย KRW (Fixed rate) เพื่อรับ KRW (Floating rate) หรือ2) จ่าย THB (Floating rate) เพื่อรับ THB (Fixed rate) |

| Cross-currency swap (CCS) | เป็นธุรกรรมข้ามสกุลเงิน เพื่อเปลี่ยนจากดอกเบี้ย Fixed rate เป็น Floating rate (ซึ่งใช้ 6month USD Libor เป็น reference) เช่น 1) จ่าย KRW (Fixed rate) เพื่อรับ USD (Floating rate) หรือ2) จ่าย USD (Floating rate) เพื่อรับ Singapore (Fixed rate) |

สมมติว่าการ Quote IRS และ CCS ของประเทศเกาหลีเป็นดังนี้

ตารางที่ 1 IRS และ CCS rates

| อายุ (ปี) | IRS (KRW/KRW) | CCS (KRW/USD) |

| 1 ปี | 3.34/3.30 | 2.60/2.50 |

| 2 ปี | 3.92/3.89 | 2.65/2.55 |

กรณี IRS สามารถแปลได้ว่า

1. สำหรับ IRS 1 ปี ซึ่ง Quote ที่ 3.34/3.30 นั้นแปลว่า หากบริษัท Kimji ต้องการ “รับ KRW Floating rate (6month KRW swap*)” บริษัท Kimji จะต้อง “จ่าย KRW Fixed rate ทื่ 3.34% (Bank จะให้จ่ายที่ค่าสูง)”

2. สำหรับ IRS 2 ปี หากบริษัท Kimji ต้องการ “จ่าย KRW Floating rate (6month KRW swap)” บริษัท Kimji จะได้ ”รับ KRW Fixed rate ทื่ 3.89% (Bank จะให้รับที่ค่าต่ำ)”

กรณี CCS สามารถแปลได้ว่า

1. สำหรับ CCS 2 ปี ซึ่ง Quote ที่ 2.65/2.55 นั้น หากบริษัท Kimji ต้องการ “จ่าย USD Floating rate* (6month USD swap)” บริษัท Kimji จะได้ ”รับ KRW Fixed rate ทื่ 2.55% (Bank จะให้รับที่ค่าต่ำ)”

2. สำหรับ CCS 1 ปี หากบริษัท Kimji ต้องการ “รับ USD Floating rate (6month USD swap)” บริษัท Kimji จะต้อง ”จ่าย KRW Fixed rate ที่ 2.65% (Bank จะให้จ่ายค่าที่สูง)”

หมายเหตุ: * เราใช้อัตราดอกเบี้ยที่มีอายุ 6 เดือนเป็นตัวแทนของดอกเบี้ยลอยตัว

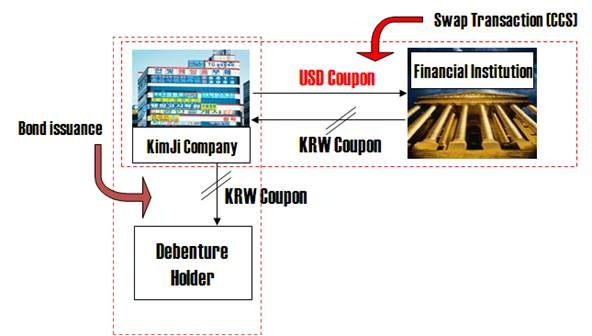

รูปที่ 1 Flow ของธุรกรรมประเภท CCS

จาก Flow ในรูปที่ 1 การสร้าง Natural hedge ผ่านการใช้ Cross-currency swap มีแนวทางดังนี้ครับ

1. บริษัท Kimji (MNC, Multi-National Company) ออกหุ้นกู้ 2 ปี จ่ายดอกเบี้ยในสกุลเงิน KRW ให้แก่ผู้ลงทุนในหุ้นกู้นี้

2. บริษัท Kimji ทำ CCS กับสถาบันการเงิน (ABC Bank) โดยมีเงื่อนไขดังนี้

2.1 Kimji เป็นผู้ “Pay USD” ให้ ABC Bank (Kimji เลือกที่จะเป็นผู้จ่าย USD เพราะต้องการ exposure ใน USD) และ

2.2 ABC Bank เป็นผู้ “Pay KRW fixed rate” ให้ Kimji

สังเกตว่า CCS Flow ที่เกิดขึ้นได้ตอบโจทย์ของ Kimji อย่างครบถ้วนคือ Kimji ได้สร้าง exposure ในสกุลเงิน USD และได้รับ KRW จาก ABC Bank เพื่อไปจ่ายดอกเบี้ยแก่ ผู้ซื้อหุ้นกู้ในสกุลเงิน KRW (เรียกได้ว่าไม่มี exposure ในสกุล KRW เหลืออยู่อีกต่อไป)

ช่วงที่เศรษฐกิจเกาหลีไม่ดี ธนาคารจะไม่ปล่อย USD เข้าสู่ระบบการเงินของประเทศเกาหลี ทำให้เกิด USD shortage อย่างรุนแรงในระบบ อย่างไรก็ตาม Demand ในธุรกรรมที่ตามรูปที่ 1 (ต้องการจ่าย USD และรับ KRW) ยังคงมีอย่างต่อเนื่องในปริมาณมากได้ส่งผลให้ CCS Curve เกิดความบิดเบือนไปอย่างรุนแรง กล่าวคือ CCS curve ปรับลดต่ำลงจนถึง 0% หรือติดลบในบางช่วงเวลา (ตารางที่ 2 และรูปที่ 2)

ฟังดูอาจจะนึกภาพไม่ออกแต่สามารถอธิบายอย่างง่ายๆ ได้ดังนี้ครับ “การขาดแคลน USD ในระบบทำให้บริษัทต้องพึ่งพา CCS curve มากขึ้น” ทำให้ CCS curve ปรับลดลง หรือหากอธิบายให้ยากขึ้นอีกนิดก็คือ “ความต้องการรับ KRW (fixed rate) มากๆ สามารถเปรียบเทียบได้กับ ความต้องการซื้อพันธบัตรที่จ่ายดอกเบี้ยคงที่ (Fixed rate)” ซึ่ง Demand ดังกล่าวผลักดันให้ CCS curve ปรับลดลงอย่างต่อเนื่องจาก 2.65/2.55% เหลือ 1% และ 0% และเคยแตะจุดต่ำสุดที่ -1.5% เมื่อต้นปี 2009 ที่ผ่านมา

ตารางที่ 2 สรุปกลไกที่มีผลต่อ Extra return ในสกุลเงินบาทที่ได้รับจากการลงทุนในกองทุนเกาหลี

| สภาพเศรษฐกิจ | สภาพคล่องในสกุล USD และผลต่อตลาดเงิน | ผลที่มีต่อ CCS (KRW/USD) | Extra return ในสกุลเงินบาทจากการลงทุนในกองทุนเกาหลี |

| เศรษฐกิจชะลอตัว | USD shortage (ขาดตลาดในเกาหลี) | CCS curve ปรับตัวลดลงอย่างต่อเนื่อง | สูงขึ้น |

| เศรษฐกิจฟื้นตัว | สภาพคล่องของ USD ที่ประเทศเกาหลีปรับตัวดีขึ้น | CCS curve ปรับตัวสูงขึ้น | ต่ำลง |

การที่ CCS curve ปรับตัวลงมากๆ ในขณะที่ IRS ยังคงอยู่ในระดับเดิมนี่แหละครับที่เป็นที่มาของ Extra return ในสกุลเงินบาท และเราเรียกส่วนต่างระหว่าง IRS และ CCS นี้ว่า “Basis swap” ครับ (รูปที่ 2) โดยทั่วไป IRS และ CCS มักมีค่าใกล้เคียงกันครับ (Basis swap เข้าใกล้ศูนย์) มีแค่ไม่กี่ประเทศที่มีลักษณะคล้าย curve ในประเทศเกาหลี

รูปที่ 2 แสดง IRS และ CCS curve ของเกาหลี เมื่อวันที่ 15 ม.ค. 09 พบว่า CCS (Tenor 1 ปี) ปรับลดลงอย่างต่อเนื่องจนต่ำกว่าศูนย์ ส่งผลให้ Basis swap กว้างมาก ซึ่งเป็นที่มาของ Extra return ที่สูงขึ้น

อย่างไรก็ตาม หลังจากการประกาศตัวเลข 2Q09 GDP ซึ่งเติบโตอย่างแข็งแกร่ง ความเชื่อมั่นในระบบเศรษฐกิจทำให้ธนาคารเริ่มอัดฉีดเงินสกุล USD เข้าสู่ระบบอีกครั้ง และเมื่อ Supply เพิ่มขึ้น บริษัทขนาดใหญ่จำพวก MNC จึงไม่ต้องแย่งกันกู้เงิน USD ผ่าน CCS curve ดังที่ผ่านมา และเมื่อ demand ใน CCS ลดลง CCS curve จึงปรับตัวสูงขึ้นได้ ทำให้ Basis swap แคบลง และส่งผลให้ Extra return ในสกุลเงินบาทต่ำลงตามครับ (ดูตารางที่ 2)

ฟังดูอาจจะค่อนข้างซับซ้อนพอสมควร แต่สามารถสรุปได้ว่า Extra return จากการลงทุนในกองทุนเกาหลีแม้จะลดน้อยลงกว่าเมื่อ 7-8 เดือนก่อนแต่ก็ยังคงมีอยู่ ซึ่งเป็นไปตามกฎการลงทุนง่ายๆ ที่ว่า “High Risk High Return” กล่าวคือ การลงทุนในช่วงเวลาที่เศรษฐกิจประเทศเกาหลีได้ปรับตัวดีขึ้นแล้วย่อมให้ผลตอบแทนที่ต่ำกว่าในช่วงเวลาที่เศรษฐกิจของประเทศเกาหลีชะลอตัวครับ

อาสา อินทรวิชัย